Der Anteil weiterbildungsaktiver Unternehmen sagt wenig über die Bereitschaft der Unternehmen aus, in Angebote der betrieblichen Weiterbildung zu investieren (Rosenbladt, 2012). So gehört ein Unternehmen in die Kategorie weiterbildungsaktive Unternehmen, wenn es lediglich einen Kaderfortbildungskurs im Jahr 2015 unterstützt hat. Dagegen sind Indikatoren zum Umfang der Weiterbildung in Unternehmen aussagekräftiger. Eine mögliche Kennzahl für den Umfang an Weiterbildung stellt der Anteil an unterstützten Beschäftigten dar, die sich 2015 weiterbildeten, gemessen an der gesamten Belegschaft einer Unternehmung im selben Jahr. Kapitel 3.1 widmet sich diesem Aspekt aus der Perspektive der Unternehmen wie auch der Arbeitnehmerinnen und Arbeitnehmer selbst. Ferner lässt sich der Umfang des Engagements von Unternehmen auch über das Ausmass der Unterstützung von weiterbildungsaktiven Beschäftigten bemessen. Dabei haben Unternehmen zwei Möglichkeiten, die sich beliebig kombinieren lassen: Sie können weiterbildungsaktive Beschäftigte direkt unterstützen, indem sie die gesamten oder einen Teil der Weiterbildungskosten mittragen (Kapitel 3.2) oder indirekt (Kapitel 3.3) durch die Gewährung von Arbeitszeit für den Besuch von Weiterbildungskursen.

3.1 Unterstützte Weiterbildungsbeteiligung

3.1.1 Anteil der Beschäftigten, der an betrieblich unterstützten Kursen teilnahm

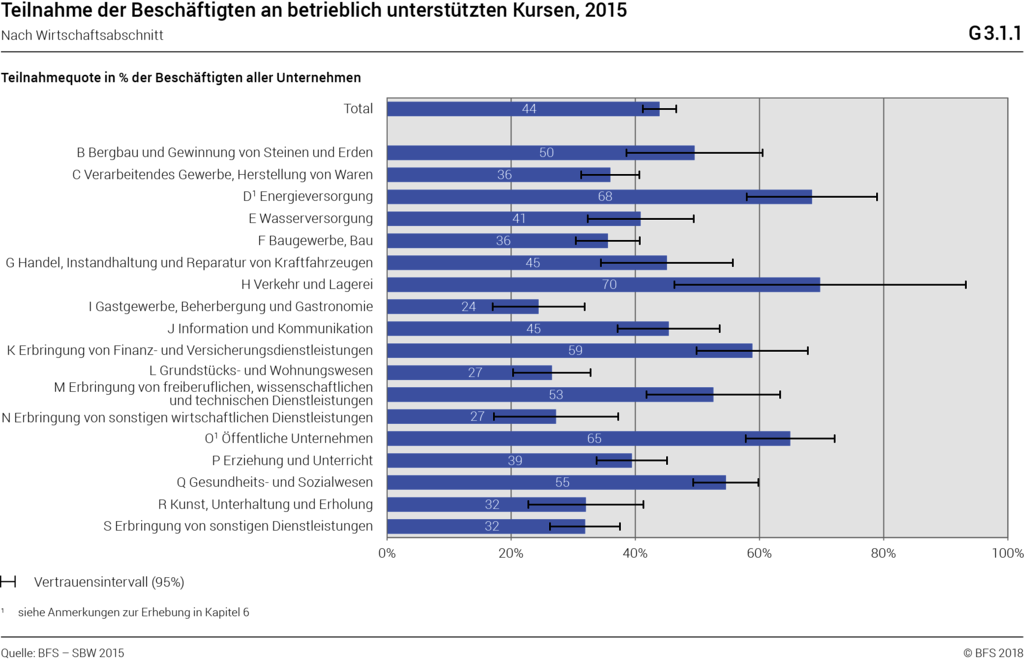

Innerhalb der weiterbildungsaktiven Unternehmen mit 10–49 Beschäftigten wurden im Jahr 2015 44% der Arbeitnehmerinnen und Arbeitnehmer unterstützt. Wie Tabelle T3.1.1 verdeutlicht, ist in Unternehmen ab 250 Beschäftigten der Anteil signifikant höher als in mittelgrossen oder kleineren Unternehmen. Während 60% aller kleinen Unternehmen und 62% aller mittelgrossen Unternehmen bis maximal 40% der Belegschaft bei ihren Weiterbildungsvorhaben unterstützt, beträgt der Anteil bei Unternehmen mit 249 und mehr Beschäftigten noch 51%. Dies bedeutet, dass grössere Unternehmen häufiger als die kleineren Unternehmen mehr als 40% der Belegschaft unterstützen.

Auch bei genauer Betrachtung der einzelnen Wirtschaftsabschnitte schwanken die Teilnahmequoten (G3.1.1). Beispielsweise beträgt der Anteil weiterbildungsaktiver Beschäftigter, die vom Unternehmen unterstützt werden, im Bereich «Verkehr und Lagerei» 70% oder in der «Energieversorgung» 68%. Demgegenüber werden im «Gastgewerbe» nur 24%, im «Grundstücks- und Wohnungswesen» 27% sowie bei der Erbringung von sonstigen wirtschaftlichen Dienstleistungen 27% der Beschäftigten, die sich weiterbilden, unterstützt.

Teilnahmequote der Beschäftigten an betrieblich unterstützten Kursen, 2015T3.1.1

Nach Unternehmensgrösse (alle Unternehmen mit Kursen)

| Teilnahmequote | 10–49 Beschäftigte | 50–249 Beschäftigte | Mehr als 249 Beschäftigte | |||

|---|---|---|---|---|---|---|

| in % | +/–1 | in % | +/–1 | in % | +/–1 | |

| bis 20% | 30 | 2,4 | 38 | 5,3 | 31 | 5,8 |

| bis 40% | 30 | 2,5 | 24 | 4,9 | 22 | 4,5 |

| bis 60% | 17 | 2,0 | 19 | 4,5 | 15 | 3,6 |

| bis 80% | 13 | 1,8 | 9 | 3,0 | 18 | 4,8 |

| bis 100% | 10 | 1,6 | 9 | 2,9 | 14 | 3,1 |

1 Vertrauensintervall (95%)

Quelle: BFS – SBW 2015

© BFS 2018

Weiterführende Informationen zur arbeitgeberunterstützten Weiterbildung können auch hier aus den Daten des MZB 2016 gewonnen werden. Gemäss MZB 2016 haben 68 % der Erwerbstätigen im Alter von 18 bis 65 Jahren eine Aus- oder Weiterbildung (ohne berufliche Grundbildung) besucht, die vom Arbeitgeber unterstützt wurde (siehe T3.1.2). Werden nur Kurse (inkl. Ausbildungen) betrachtet, dann liegt dieser Anteil bei 31%, und somit tiefer als in der SBW. Dieser Unterschied ist in erster Line auf methodische Unterschiede zurückzuführen. So sind etwa die Referenzzeiträume der Erhebungen nicht deckungsgleich. Auch kann es zwischen Unternehmen und Personen Unterschiede bei der Zuordnung von Weiterbildungen zu den unterschiedlichen Weiterbildungsarten geben. Was aus der Perspektive der Arbeitnehmerin ein Workshop ist, kann aus der Sicht der Arbeitgeberin ein Kurs sein.

Wie in der SBW werden aber auch im MZB unterschiedliche Anteile unterstützter Beschäftigter nach Unternehmensgrösse gefunden. Unabhängig davon ob sämtliche Weiterbildungen oder nur Kurse betrachtet werden, steigt dieser Anteil mit der Grösse des Unternehmens.

Die Teilnahme an arbeitgeberunterstützter Weiterbildung variiert auch nach Beschäftigungsgrad oder beruflicher Stellung. Wie in Tabelle T3.1.2 ersichtlich, ist der Anteil Direktions- oder Kadermitglieder, die an einem vom Arbeitgeber unterstützten Kurs teilnahmen, höher als der Anteil der anderen Mitarbeitenden. Auch nehmen Teilzeitbeschäftigte mit einem Beschäftigungspensum unter 50% weniger an vom Arbeitgeber unterstützten Weiterbildungskursen teil als Vollzeitbeschäftigte (18% gegenüber 33% der 18- bis 65-Jährigen). Diese Unterschiede bleiben auch bestehen, wenn sämtliche Weiterbildungen betrachtet werden.

Grosse Unterschiede bei der Teilnahme an arbeitgeberunterstützter Weiterbildung gibt es auch in Abhängigkeit des Bildungsniveaus der Arbeitnehmerinnen und Arbeitnehmer. Sie ist bei den tiefqualifizierten Arbeitskräften (Personen ohne postobligatorischen Abschluss) mit 41% am tiefsten, steigt bei Personen mit einem Abschluss der Sekundarstufe II auf 62% und ist bei Personen mit einem Tertiärabschluss mit 81% am höchsten.

Teilnahme an vom Arbeitgeber unterstützter Weiterbildung, 2016T3.1.2

Erwerbstätige im Alter von 18–65 Jahren, nur Aktivitäten zu beruflichen Zwecken, Anteil in %

| Insgesamt | Nur Kurse | |||

|---|---|---|---|---|

| in % | +/–1 | in % | +/–1 | |

| Total | 68 | 2 | 31 | 2 |

| Unternehmensgrösse | ||||

| 10–49 Beschäftigte | 62 | 3 | 28 | 2 |

| 50–249 Beschäftigte | 70 | 3 | 33 | 3 |

| mehr als 249 Beschäftigte | 77 | 3 | 35 | 3 |

| Berufliche Stellung | ||||

| Direktion / Kader | 77 | 3 | 37 | 3 |

| Andere Mitarbeitende | 66 | 2 | 29 | 2 |

| Beschäftigungsgrad | ||||

| Vollzeit (90% bis 100%) | 71 | 2 | 33 | 2 |

| Teilzeit I (50% bis 89%) | 70 | 3 | 31 | 3 |

| Teilzeit II (weniger als 50%) | 50 | 5 | 18 | 4 |

| Geschlecht | ||||

| Frauen | 67 | 2 | 28 | 2 |

| Männer | 70 | 2 | 34 | 2 |

| Bildungsniveau | ||||

| Obligatorische Schule | 41 | 6 | 16 | 4 |

| Sekundarstufe II | 62 | 2 | 30 | 2 |

| Tertiärstufe | 81 | 2 | 37 | 2 |

1 Vertrauensintervall (95%)

Quelle: BFS – SBW 2015

© BFS 2018

3.1.2 Art und Ausmass der Arbeitgeberunterstützung

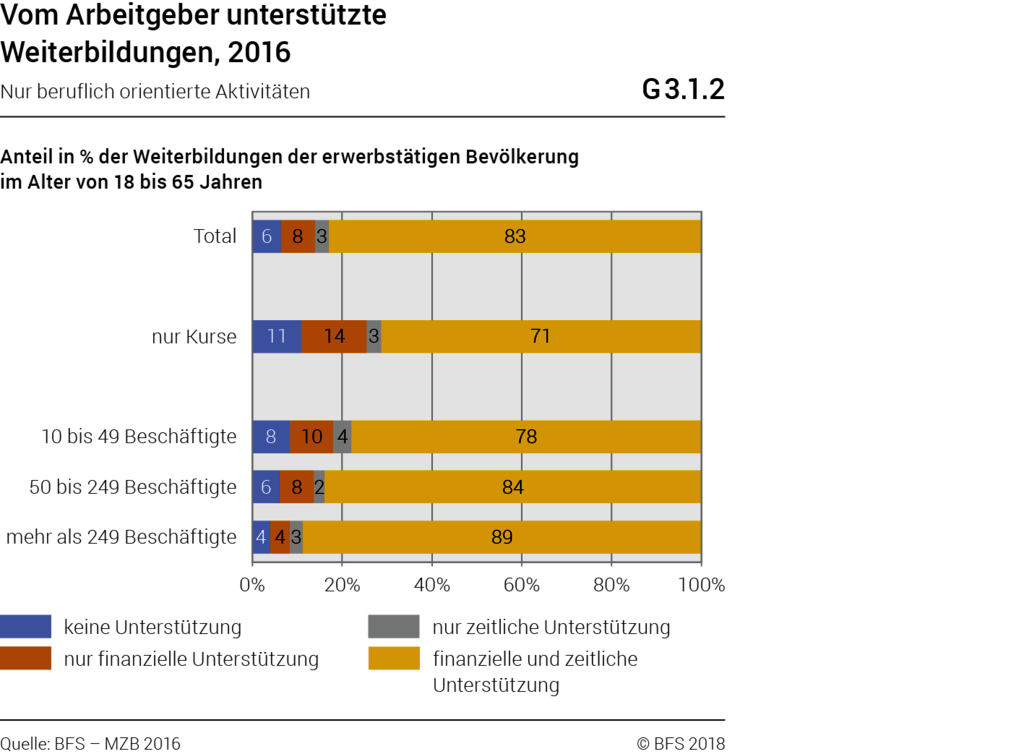

Die Unterstützung der Unternehmen kann mit den Daten des MZB auch auf Ebene der einzelnen Weiterbildungen betrachtet werden. Im Fokus stehen dann die Veranstaltungen und nicht die Personen, die sie besucht haben. Insgesamt wurden 94% der von den Beschäftigten besuchten beruflich orientierten Weiterbildungen vom Arbeitgeber in irgendeiner Form (finanziell und/oder zeitlich) vergütet (G3.1.2). Werden nur Kurse betrachtet, so ist dieser Anteil mit 89% etwas tiefer.

Etwas weniger als die Hälfte der Teilnahmen an arbeitgeberunterstützten Weiterbildungen (48%) wurde vom Arbeitgeber initiiert. In 52% der Fälle ging die Initiative zur Teilnahme von den Angestellten aus.

Die Teilnahme an den meisten beruflichen Weiterbildungen wurde sowohl finanziell als auch zeitlich unterstützt (83% insgesamt und 71% bei den Kursen). Dieser Anteil ist bei Unternehmen mit 250 oder mehr Beschäftigten mit 89% deutlich höher als bei kleineren Unternehmen (84% bei Unternehmen mit 50 bis 249 Beschäftigten und 78% bei Unternehmen mit 10 bis 49 Beschäftigten). Bei 8% der Teilnahmen insgesamt (und 14% der Kursteilnahmen) beteiligten sich die Unternehmen nur an den Kosten. In 3% der Fälle beschränkte sich die Unterstützung auf die Möglichkeit, die Weiterbildung teilweise oder ganz während der Arbeitszeit zu besuchen.

Wird eine Weiterbildungsaktivität vom Arbeitgeber unterstützt, so ist der Unterstützungsanteil in der Regel hoch. Bei 96% der finanziell unterstützten Weiterbildungen hat die Arbeitgeberin sämtliche Kosten übernommen. War die Unterstützung zeitlicher Natur, so wurde die Weiterbildung in 88% der Fälle vollständig während der Arbeitszeit besucht.

3.2 Direkte Ausgaben für die berufliche Weiterbildung

Neben den Teilnahmequoten sind Angaben über die finanziellen Aufwendungen der Unternehmen für Weiterbildung von Bedeutung. Im folgenden Unterkapitel stehen deshalb die Ausgaben für und die Finanzierung von Weiterbildungen im Vordergrund.

3.2.1 Ausgaben für Weiterbildungskurse

Die direkten Ausgaben für die berufliche Weiterbildung lassen sich mittels mehrerer Indikatoren beschreiben. In diesem Bericht werden drei aufgegriffen, nämlich die Weiterbildungsausgaben pro Kursteilnehmer/in, die Weiterbildungsausgaben pro Mitarbeiter/in einer Unternehmung und der Ausgabenanteil für Weiterbildung an den gesamten Ausgaben der Unternehmen.

Als Basis für die Berechnung von Indikatoren zu direkten Ausgaben dienen die Ausgaben für Weiterbildungskurse. Deren Zusammensetzung wird in Box 1 beschrieben (zu den indirekten Kosten siehe Kapitel 3.3).

Box 1

Ausgaben für berufliche Weiterbildungskurse

Die Ausgaben für berufliche Weiterbildung bestehen aus:

– Zahlungen und Gebühren an Weiterbildungsanbieter für die Teilnahme der Beschäftigten an externen Lehrveranstaltungen; Kosten für den Einsatz von externem Weiterbildungspersonal in internen Lehrveranstaltungen;

– Reisekosten, Spesen für Mahlzeiten und Taggelder für Weiterbildungsteilnehmende für die Zeit der Teilnahme an Lehrgängen und Kursen;

– Personalkosten für unternehmensinternes Weiterbildungspersonal;

– Kosten für Ausbildungszentren oder Räume, die speziell für die Aus- und Weiterbildung im Unternehmen vorgesehen sind (in denen die Kurse durchgeführt werden);

– Kosten für Kursunterlagen (Unterrichtsmaterial).

Ausgaben für die Ausbildung von Personen mit einem Lehrvertrag sowie für Praktikantinnen und Praktikanten werden dabei nicht berücksichtigt.

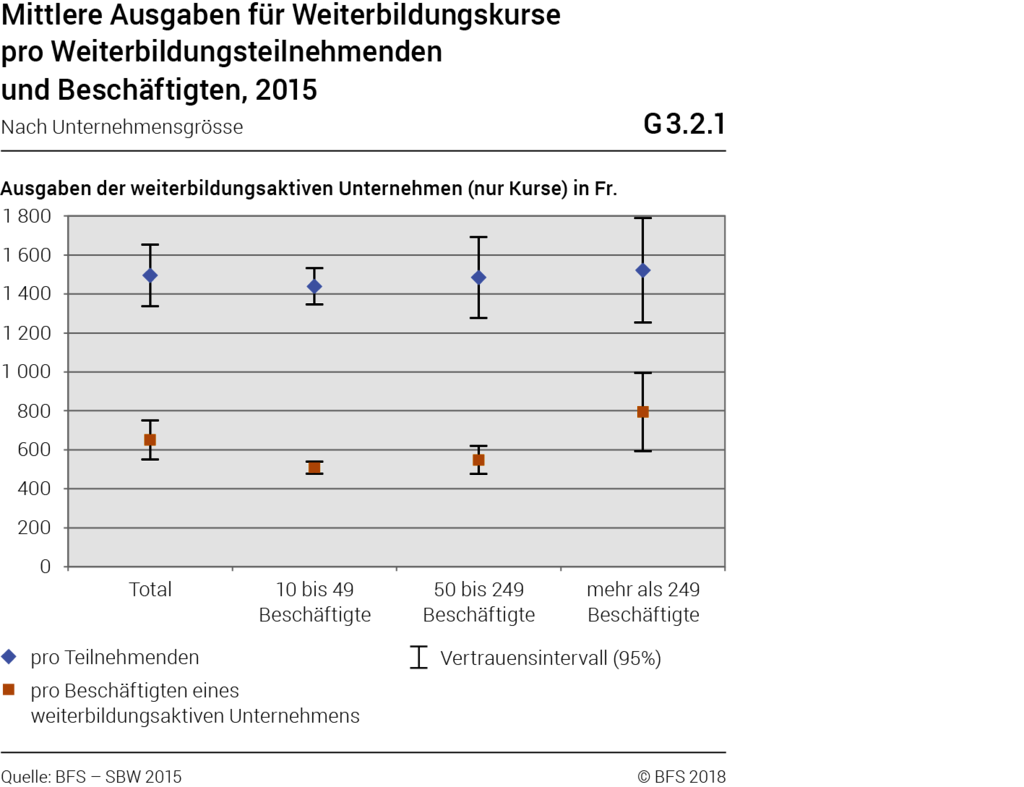

Durchschnittlich geben weiterbildungsaktive Unternehmen 1495 Franken pro Teilnehmer/in für einen Kurs aus (G3.2.1). Dabei spielt die Unternehmensgrösse eine geringe Rolle. Da aber Unternehmen ab 250 Beschäftigten proportional mehr Mitarbeitende weiterbilden, sind bei diesen Unternehmen die Kosten pro Mitarbeiter/in insgesamt höher (795 Franken) als bei den kleineren und mittelgrossen Unternehmen (548 Franken bzw. 509 Franken pro Mitarbeiter/in).

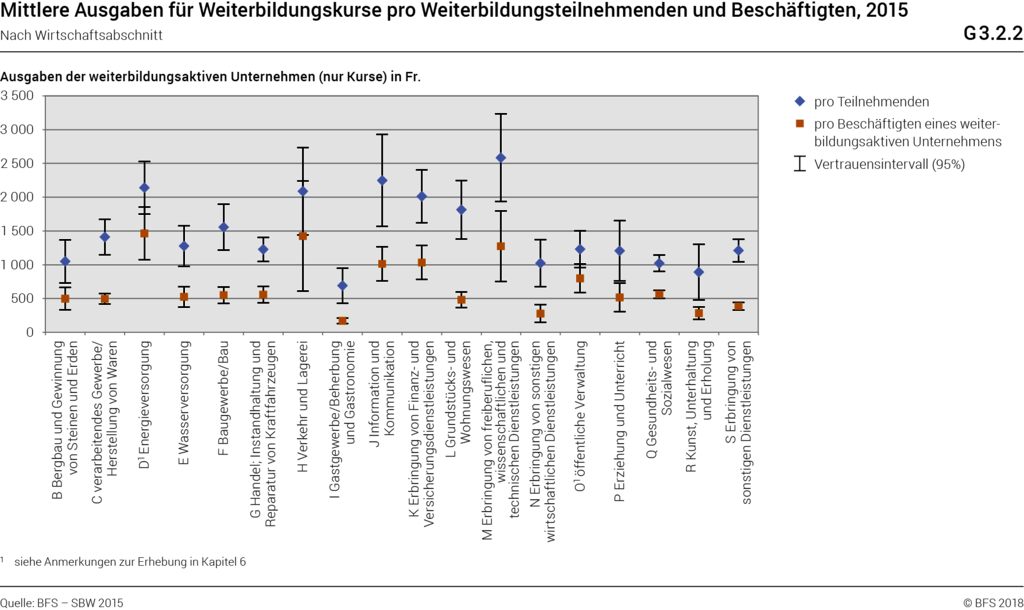

Wie Grafik G3.2.2 verdeutlicht sind zwischen einzelnen Wirtschaftsabschnitten beachtliche Unterschiede in Bezug auf die Weiterbildungskosten pro Kursteilnehmer/in zu finden. Am geringsten fällt die durchschnittliche Kostenbeteiligung im Wirtschaftsbereich Gastgewerbe, Beherbergung und Gastronomie mit 692 Franken pro Kursteilnehmer/in aus. In anderen Bereichen wird bis zu dreimal so viel investiert wie beispielsweise im Bereich Information und Kommunikation (2249 Franken pro Kursteilnehmer/in) oder im Wirtschaftsabschnitt freiberufliche, wissenschaftliche und technische Dienstleistung (2584 Franken pro Kursteilnehmer/in).

Werden die Kosten auf die gesamte Belegschaft der Unternehmen verteilt (Weiterbildungskosten pro Mitarbeiter/in), verändert sich das Gesamtbild leicht (G3.2.2): Auch bei diesem Indikator bildet das Gastgewerbe, Beherbergung und Gastronomie das Schlusslicht mit 171 Franken pro Mitarbeiter/in. Die höchsten Beträge von 1465 Franken und 1426 Franken pro Mitarbeiter/in finden sich in den Bereichen der Energieversorgung bzw. Verkehr und Lagerei.

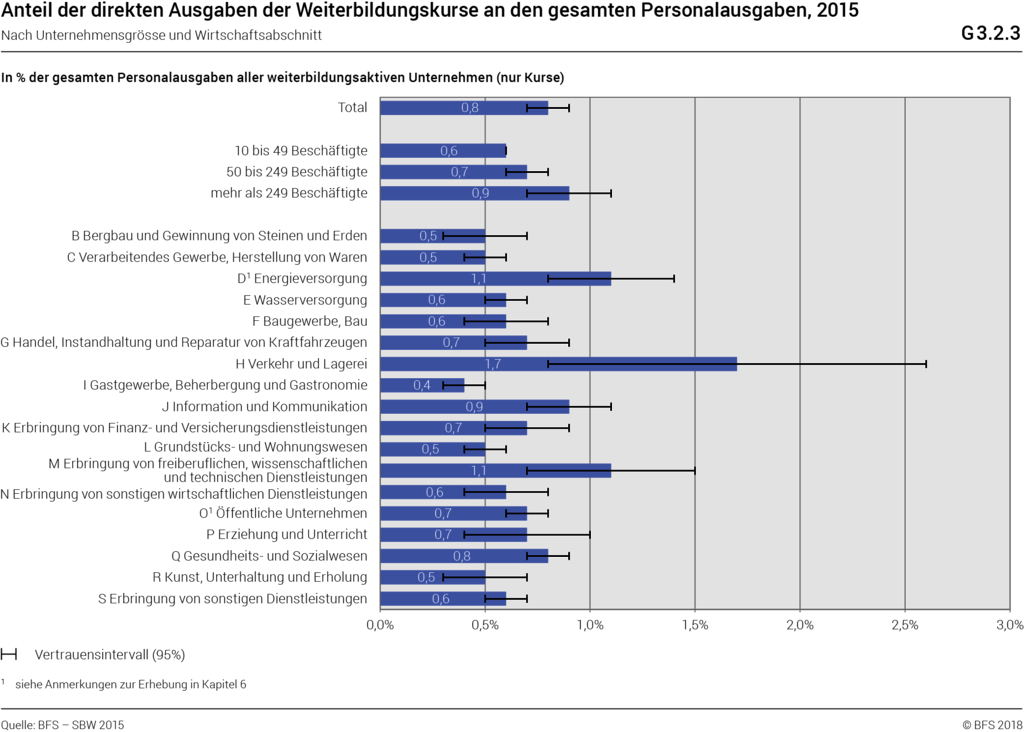

Wird der Anteil der Ausgaben für berufliche Weiterbildungskurse an den gesamten Personalausgaben betrachtet, beläuft sich dieser im Durchschnitt auf 0,8% (G3.2.3). Unternehmen mit 250 oder mehr Beschäftigten investieren anteilmässig leicht mehr Geld in die berufliche Weiterbildung (0,9%) als kleinere Unternehmen (0,7% bzw. 0,6%). Konsistent mit den anderen beiden Indikatoren zeigt sich, dass die Energieversorgung (1,1%), die Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen (1,1%) sowie Verkehr und Lagerei (1,7%) Bereiche sind mit überdurchschnittlichen Weiterbildungsausgaben. Das Gastgewerbe weist den niedrigsten Anteil der Weiterbildungskosten an den Personalausgaben auf (0,4%).

3.2.2 Zahlungen an und Subventionen/Unterstützungsgelder aus Weiterbildungsfonds

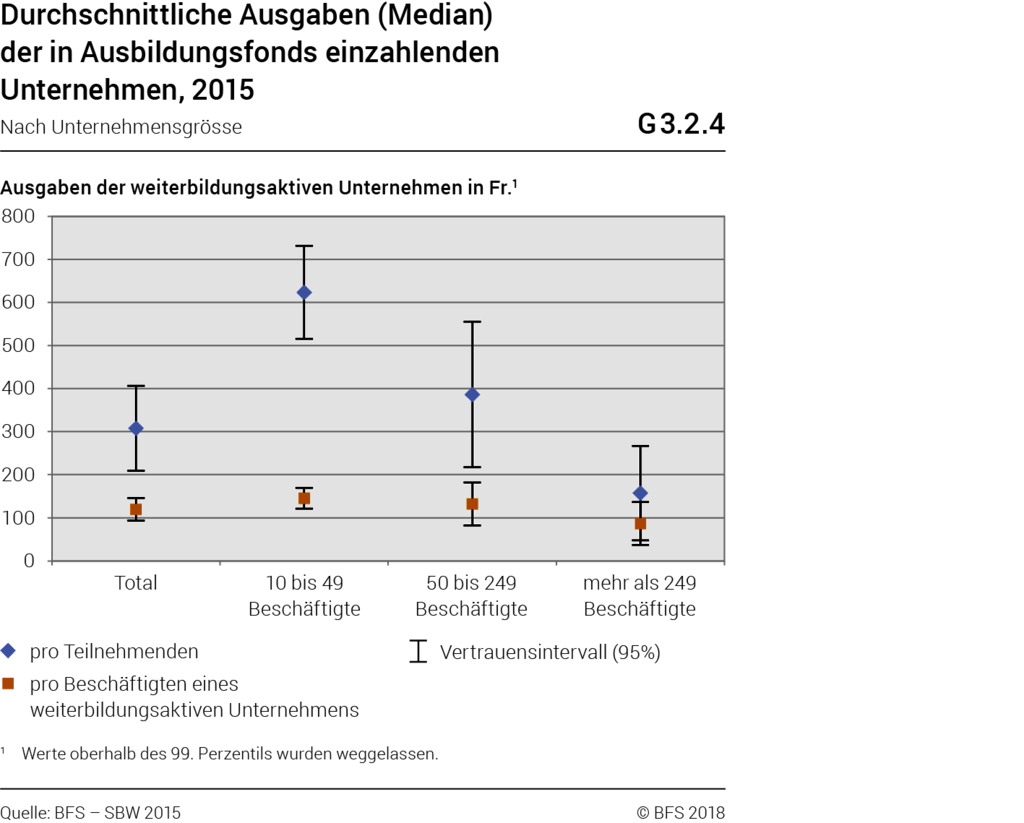

Insgesamt hat 2015 jedes vierte Unternehmen (26%) Beitragszahlungen an einen Fonds zur Finanzierung beruflicher Weiterbildung geleistet. Ob ein Unternehmen Zahlungen leistet und wieviel pro Beschäftigten die Unternehmen einzahlen, hängt jedoch nicht von seiner Grösse ab. Durchschnittlich bezahlen die Beitrag leistenden Unternehmen 119 Franken pro Mitarbeiterin bzw. Mitarbeiter in Bildungsfonds (G3.2.4). Bezieht man den Einzahlungsbetrag auf die weiterbildungsaktive Belegschaft werden durchschnittlich 308 Franken ausgegeben. Die Beträge variieren je nach Grössenklasse erheblich. Da kleinere Unternehmen anteilsmässig weniger Beschäftigte unterstützen, ist der effektiv einbezahlte Betrag pro weiterbildungsaktiven Mitarbeiter in diesen Unternehmen deutlich höher als in grossen Unternehmen. Letztere bezahlen 157 Franken pro weiterbildungsaktiven Mitarbeitenden ein, während kleine Unternehmen 623 Franken pro weiterbildungsaktive Person in den Fonds geben.

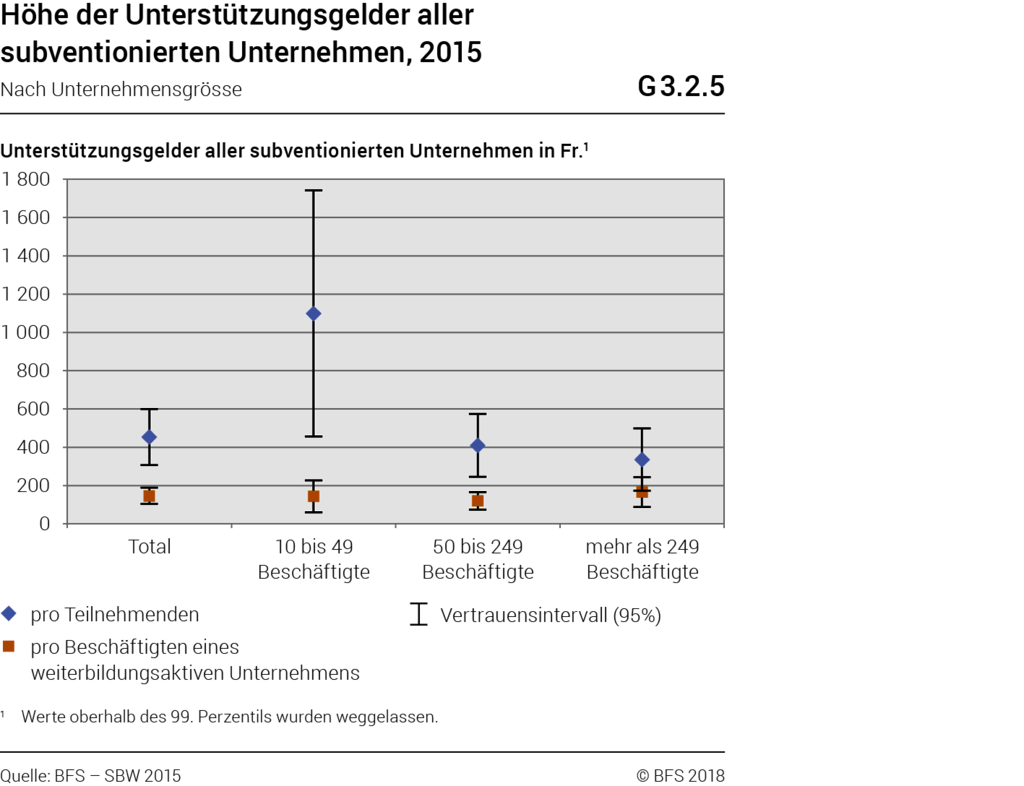

Subventionen oder andere Unterstützungsbeiträge aus Weiterbildungsfonds haben 2015 9% aller Unternehmen erhalten, wobei der Anteil je nach Grösse des Unternehmens variiert. Insbesondere bei kleinen Unternehmen fällt der Anteil mit 7% deutlich geringer aus als bei den mittleren mit 17% und grösseren Unternehmen mit 19% (G3.2.5). Im Mittel erhielten diese Unternehmen Unterstützungsgelder in der Höhe von 146 Franken pro Mitarbeiterin bzw. Mitarbeiter oder 453 Franken pro Weiterbildungsteilnehmerin bzw. -teilnehmer. Werden die erhaltenen Subventionen ins Verhältnis zu den Anzahl Mitarbeitenden einer Unternehmung gesetzt unterscheiden sich Unternehmen der verschiedenen Grössenklassen kaum. Während kleine Unternehmen 143 Franken pro Mitarbeitenden erhalten, belaufen sich bei den mittleren Unternehmen die Beträge auf 120 Franken und bei den grossen Unternehmen auf 166 Franken pro Mitarbeitenden. Beziehen sich die Subventionsbeträge allerdings auf die Anzahl der Weiterbildungsteilnehmenden eines Unternehmens, erhalten kleinere Unternehmen durchschnittlich deutlich höhere Beiträge pro Teilnehmenden (1099 Franken) als mittlere (409 Franken) und grosse Unternehmen (335 Franken).

3.3 Indirekte Kosten der beruflichen Weiterbildung

Im Gegensatz zu den direkten Ausgaben für die berufliche Weiterbildung, die im Weiterbildungsbudget einer Unternehmung beziffert sind, erscheinen die indirekten Kosten finanziell in der Lohnbuchhaltung. Die Unternehmen wurden allerdings nicht nach den monetären Kosten gefragt, welche bezahlte Abwesenheiten der Beschäftigte aufgrund von Weiterbildungen verursachen, sondern nach den Teilnahmestunden für Kurse während der Arbeitszeit (siehe Box 2).

Box 2

Teilnahmestunden

Zur Gesamtzahl der Teilnahmestunden zählen alle Stunden, die Teilnehmer/innen aus dem Unternehmen 2015 in Lehrgängen, Kursen und Seminaren verbracht haben. Bei Lehrveranstaltungen, die nur teilweise im Erhebungszeitraum gelegen haben, werden nur die Stunden gezählt, die auf das Jahr 2015 entfallen. Zu den Teilnahmestunden zählt nur die Zeit, die auf die eigentliche Schulung und Arbeit am Schulungsmaterial verwendet wurde. Es wird nur die Zeit gerechnet, in der der Teilnehmer/innen normalerweise arbeiten würde bzw. die Zeit, für die er Lohn vom Unternehmen bekommt. Nicht dazu zählen die mit der regulären Arbeit verbrachten Zeiten sowie Fahrtzeiten.

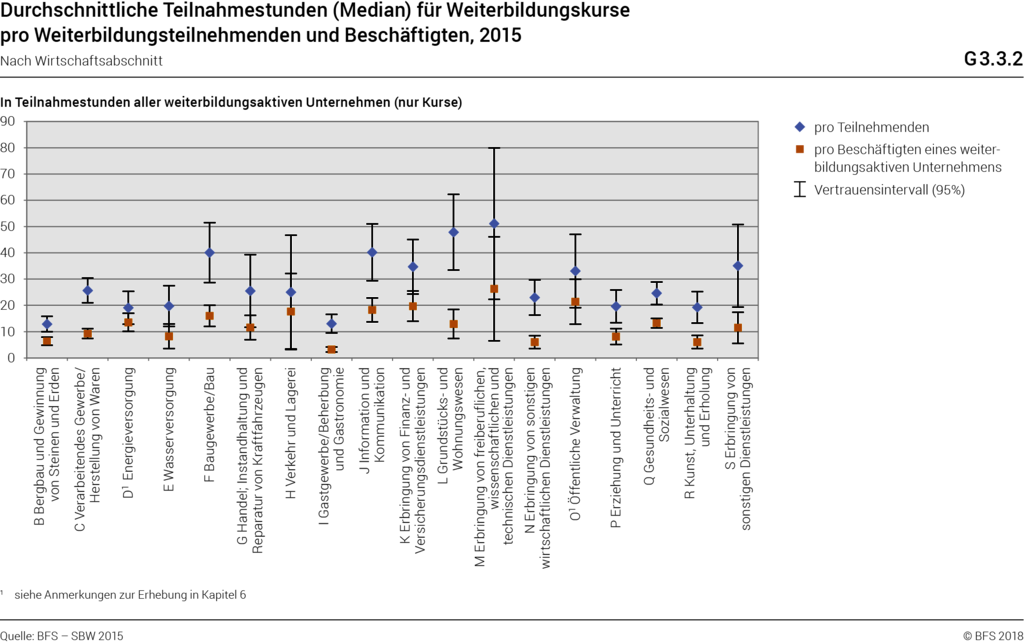

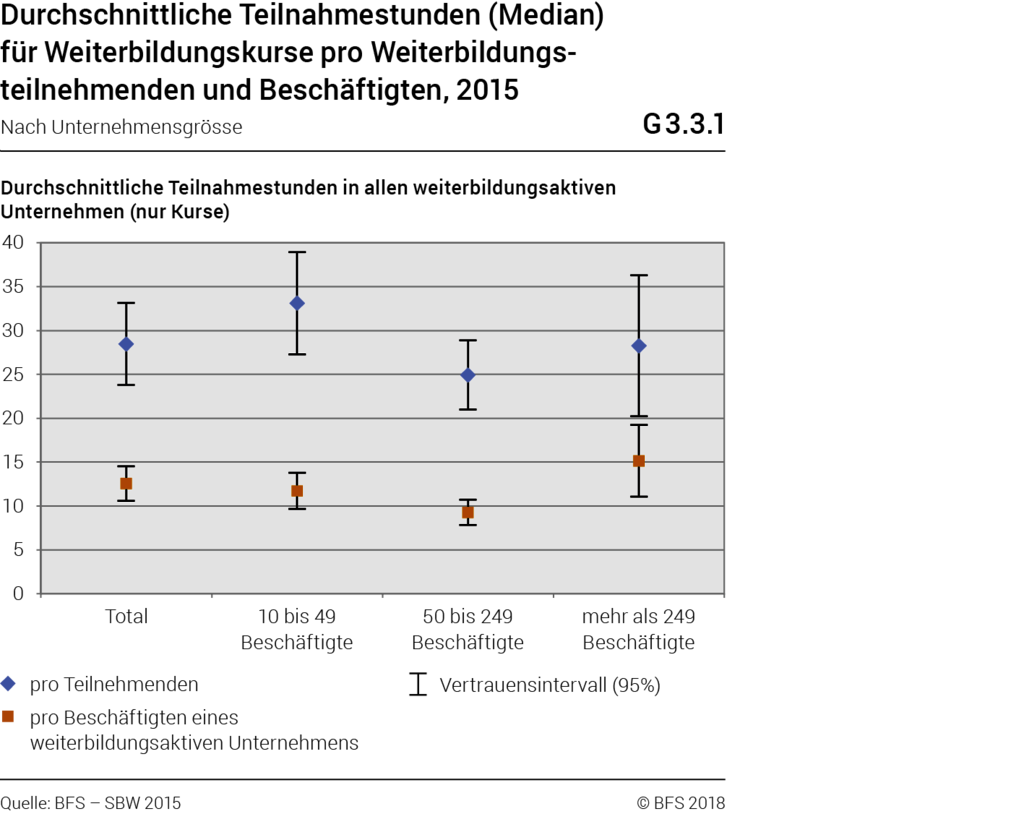

Im Durchschnitt lagen die Teilnahmestunden pro Kursteilnehmer/in im Jahr 2015 bei 28 Stunden. Je nach Unternehmensgrösse variieren die Durchschnittszahlen zwischen 25 Stunden pro weiterbildungsaktive Person in mittelgrossen Unternehmen und 33 Stunden in kleinen Unternehmen. Die Unterschiede sind jedoch nicht statistisch signifikant (G3.3.1).

Wird der zeitliche Umfang in Anzahl Stunden pro Beschäftigten ausgedrückt, sind es durchschnittlich 13 Stunden pro Beschäftigten, welche die Unternehmen aufwenden. Mittelgrosse Unternehmen unterscheiden sich diesbezüglich von den anderen Unternehmen. Sie vergüten durchschnittlich weniger Stunden pro Beschäftigten.

In den verschiedenen Wirtschaftsabschnitten werden Beschäftigte unterschiedlich unterstützt: Unternehmen in den Bereichen Grundstücks- und Wohnungswesen (48 Stunden pro Kursteilnehmer/in) und Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen (51 Stunden pro Kursteilnehmer/in) gewähren den weiterbildungsaktiven Beschäftigten durchschnittlich am meisten Arbeitsstunden für ihre Weiterbildung. Auch bei den indirekten Ressourcen bildet das Gastgewerbe (13 Stunden pro Kursteilnehmer/in) das Schlusslicht zusammen mit dem Bergbau (G3.3.2).

In Bezug auf den Indikator Anzahl Weiterbildungsstunden pro Beschäftigten zeigt sich ein ähnliches Bild. Im freiberuflichen, wissenschaftlichen und technischen Wirtschaftsabschnitt werden deutlich mehr Stunden pro Beschäftigten für Weiterbildung aufgewendet als im Gastgewerbe.

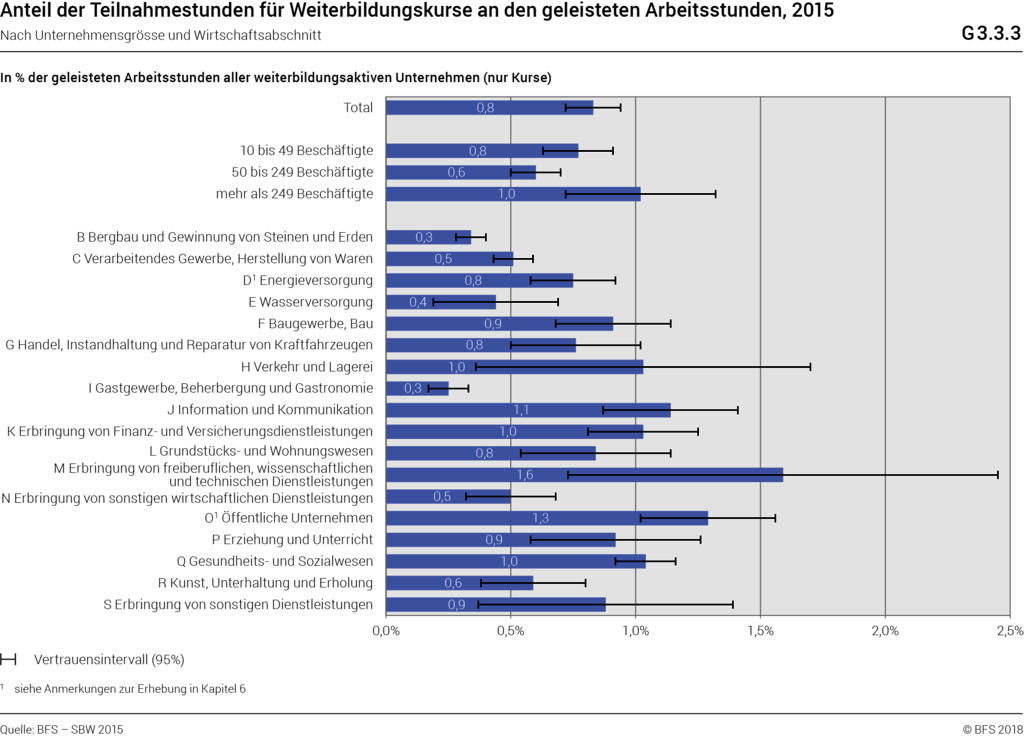

In Grafik G3.3.3 werden die Teilnahmestunden an beruflichen Weiterbildungskursen an den total geleisteten Arbeitsstunden ausgewiesen. Durchschnittlich machen die absolvierten und von den Unternehmen bezahlten Teilnahmestunden 0,8% aller geleisteten Arbeitsstunden aus. In mittelgrossen Unternehmen ist dieser Anteil mit 0,6% deutlich geringer als bei Unternehmen mit 250 Beschäftigten und mehr (1,0%).

Auch in Bezug auf diesen Indikator stechen die beiden Wirtschaftsabschnitte Gastgewerbe und Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen hervor. Bei letzteren beträgt der Anteil an den geleisteten Arbeitsstunden 1,6% und bei ersteren 0,3%.