Im Informationssystem der Unternehmen spielt die Buchhaltung eine entscheidende Rolle. So liefert insbesondere die Analyse der Jahresrechnung (Bilanz und Erfolgsrechnung) der Unternehmensführung Informationen, aufgrund derer sie ihre Vermögens- und Investitionspolitik aufbauen kann.

Die Bilanz gibt Auskunft über die finanzielle Lage des Unternehmens zu einem gegebenen Zeitpunkt, der normalerweise auf das Ende der Rechnungsperiode fällt (statische Analyse). Demgegenüber widerspiegelt die Erfolgsrechnung vielmehr die finanzielle Entwicklung des Unternehmens im Verlauf der Zeit (dynamische Analyse).

Die Bilanz kann schematisch in folgende vier Hauptkontengruppen eingeteilt werden:

Bilanz vom 31.12.20XX

| Aktiven | Passiven |

|---|---|

|

Umlaufvermögen Anlagevermögen |

Fremdkapital Eigenkapital |

Das Verhältnis zwischen Umlauf- und Anlagevermögen einerseits und Fremd- und Eigenkapital andererseits verändert sich in einem Unternehmen je nach Rechnungsperiode.

Diese Grössen können sich aufgrund der Abnahme der Lagerbestände, die ihrerseits auf steigenden Verkaufszahlen, gute Verwaltung der Reserven oder vorteilhafte Investitionspolitik des Unternehmens zurückzuführen ist, verändern.

Die Erfolgsrechnung (Betriebsrechnung) kann ebenfalls schematisch dargestellt werden:

Erfolgsrechnung vom 31.12.20XX

| Aufwand | Ertrag |

|---|---|

|

Betriebsaufwand Betriebsgewinn Neutraler Aufwand Unternehmensgewinn |

Betriebsertrag Betriebsverlust Neutraler Ertrag Unternehmensverlust |

Zum einfachen Vergleich der Unternehmensentwicklung, der Kapital- und Vermögensstruktur sowie der Rentabilität eines Unternehmens mit den durchschnittlichen Werten des entsprechenden Wirtschaftsbereichs wird häufig die Kennzahlenmethode angewendet.

Die Kennzahlen können in zwei Kategorien eingeteilt werden: Kennzahlen zur Bilanz und Kennzahlen zur Erfolgsrechnung.

7.1 Kennzahlen für die Strukturanalyse der Bilanz

Kapitalstrukturkennzahlen (Passiven)

Aus der Fachliteratur geht hervor, dass die optimale Struktur der Passiven eines Unternehmens nicht im Voraus bestimmt werden kann. Je höher der Eigenfinanzierungsgrad ist, desto grösser ist die finanzielle Sicherheit (genügende Liquidität, Zahlungsfähigkeit und Selbstständigkeit). Das bedeutet, dass sich eine hohe Verschuldung negativ auf die Zahlungsfähigkeit und Selbstständigkeit des Unternehmens auswirkt. Ist jedoch der Zinsaufwand des Fremdkapitals kleiner als die Rendite des Gesamtkapitals, so kann die Rentabilität des Eigenkapitals durch erhöhtes Fremdkapital Leimgruber J., Prochinig U., Bilanz- und Erfolgsanalyse, Verlag SKV, 1994, Seiten 38– 40 gesteigert werden.

Im Folgenden werden drei der verschiedenen Strukturkennzahlen der Passiven aufgeführt:

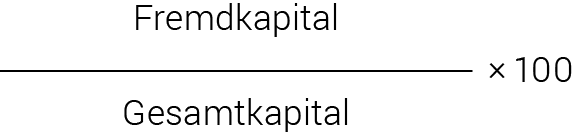

Fremdfinanzierungsgrad

Diese Kennzahl beschreibt den Anteil des Fremdkapitals am Gesamtkapital.

Sie lässt Rückschlüsse auf die finanzielle Stabilität eines Unternehmens zu.

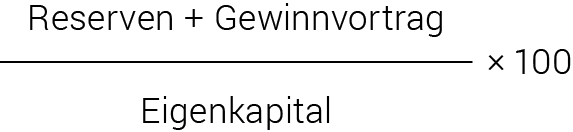

Selbstfinanzierungsgrad

Der Selbstfinanzierungsgrad misst das Verhältnis zwischen den kapitalisierten Gewinnen (Reserven aus Gewinn und Gewinnvortrag) und dem Eigenkapital, das heisst die Absicht (oder die Möglichkeit) des Unternehmens, sich (durch seine Tätigkeit) mit den eigenen Mitteln zu finanzieren.

Je höher der Selbstfinanzierungsgrad eines Unternehmens ist, desto weniger ist dieses auf Fremdkapital angewiesen. Dank der Verbesserung des Verhältnisses zwischen dem Eigen- und Fremdkapital sowie mehr flüssigen Mitteln ist das Unternehmen weniger vom Kapitalmarkt abhängig und erhält leichter Kredite Nosetti O, Introduzione alla contabilità finanziaria, Band 2, Verlag Poncioni SA, 1989, Seite 3 .

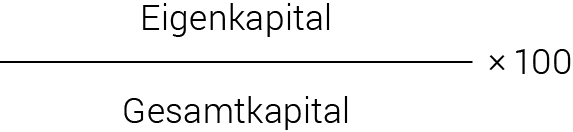

Eigenfinanzierungsgrad

Der Eigenfinanzierungsgrad misst die Autonomie des Unternehmens. Daraus geht hervor, inwiefern ein Unternehmen grossen Risiken gewachsen ist.

Vermögenskennzahlen (Aktiven)

Mit den Strukturkennzahlen der Aktiven kann die Grösse sowie die Flexibilität eines Unternehmens in Bezug auf Marktveränderungen untersucht werden. Ein Unternehmen mit einem grossen Anlagevermögen reagiert weniger flexibel auf Marktveränderungen und muss hohe Fixkosten gewärtigen. Dafür stellt das Anlagevermögen bei starken Preisveränderungen eine Sicherheit dar.

Wie für die Passiven kann auch für die Aktiven keine optimale Struktur definiert werden. Diese variiert je nach Wirtschaftssektor.

Intensität des Umlaufvermögens

Die Intensität des Umlaufvermögens gibt den Prozentsatz des Gesamtkapitals an, der in kurzfristigen Vermögensgegenständen gebunden ist.

In der Regel ist eine hohe Umlaufintensität positiv zu bewerten, da Umlaufvermögen zeitnah liquidiert werden können. Eine extrem hohe Umlaufintensität kann jedoch auch auf eine überhöhte Lagerhaltung hinweisen, die sich erhöhend auf die Lagerhaltungskosten auswirken.

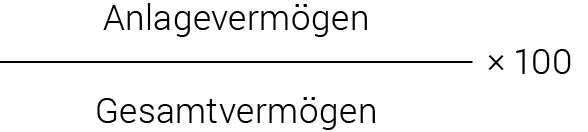

Intensität des Anlagevermögens

Die Anlageintensität misst den Anteil des Anlagevermögens am Gesamtvermögen.

Anlagedeckungsgrad 1

Diese Kennzahl misst den Anteil des Anlagevermögens am Eigenkapital, insbesondere die Art und Weise, auf die das Unternehmen diese Anlagevermögen selbst finanziert.

Anlagedeckungsgrad 2

Der Anlagedeckungsgrad 2 gibt an, inwieweit das Anlagevermögen durch langfristig vorhandenes Kapital gedeckt ist.

Liquiditätskennzahlen

Wie bei der Kapitalstruktur gilt es auch bei den flüssigen Mitteln zwischen Liquidität und Rentabilität abzuwägen. Einerseits zielt das Unternehmen vor allem auf die Erwirt-

schaftung eines vernünftigen Ertrags ab, andererseits sollte es über genügend flüssige Mittel zur Begleichung kurzfristiger Schulden verfügen.

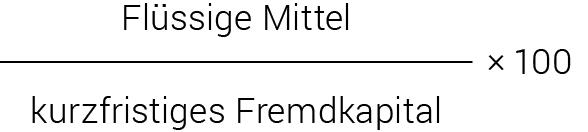

Liquiditätsgrad 1

Liquiditätsgrad 2

Diese Kennzahlen messen die Fähigkeit des Unternehmens, kurzfristige Schulden durch flüssige Mittel zu begleichen.

Sie beschränken sich auf die absolut flüssigen Mittel mit relativ sicherem Wert. Sie zeigen somit die Fähigkeit des Unternehmens zur Begleichung kurzfristiger Schulden bei Einstellung seiner Verkäufe an.

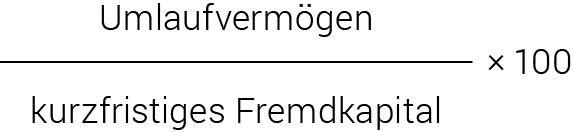

Liquiditätsgrad 3

Diese Kennzahl wird für die Messung der finanziellen Gesundheit eines Unternehmens am häufigsten verwendet.

Diese Kennzahl gibt die Fähigkeit eines Unternehmens an, seine kurzfristigen Schulden mit einer Sicherheitsmarge zu begleichen, die einen unvorhersehbaren Wertverlust seiner flüssigen Mittel (Lagerbestände, Kunden) abfedert. Es wird ein Wert zwischen 150 und 200% empfohlen.

7.2 Kennzahlen für die Analyse der Erfolgsrechnung

Rentabilitätskennzahlen

Anhand der Rentabilitätskennzahlen kann das Hauptziel der wirtschaftlichen Unternehmenstätigkeit, die Realisierung eines optimalen Ertrags (Gewinn), kontrolliert werden.

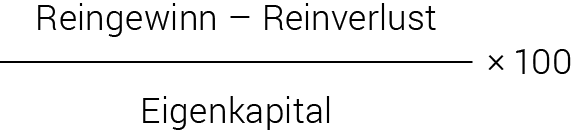

Rentabilität Eigenkapital (ROE)

Diese Kennzahl misst die Rentabilität des Kapitals oder des erwirtschafteten Gewinns. Durch einen hohen Gewinn wird die mögliche Gewinnausschüttung und damit der Unternehmenswert erhöht.

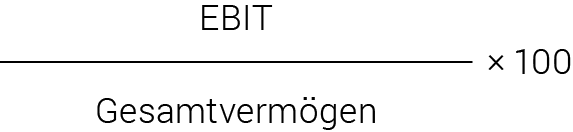

Rentabilität Gesamtkapital (ROA)

Diese Kennzahl ist ein Massstab für die Fähigkeit einer Unternehmung, durch den Einsatz von Kapital wirtschaftliche Werte zu schaffen.

EBIT = Gewinn vor Zinsen und Steuern

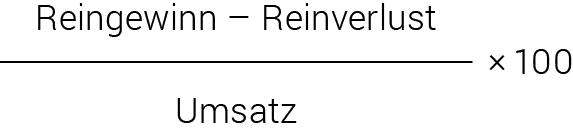

Gewinnmarge

Mit dieser Kennzahl kann der Ertrag aus der Firmentätigkeit geschätzt werden; sie kommt insbesondere auch beim Vergleich mit Branchen derselben Wirtschaftszweige zum Einsatz.

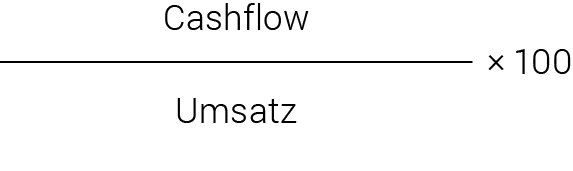

Cashflow-Analyse

Cashflow-Marge

Die Cashflow-Marge zeigt, wie viel Prozent des Umsatzes dem Unternehmen für Investitionen, zur Schuldentilgung und Dividendenausschüttung zur Verfügung stehen.

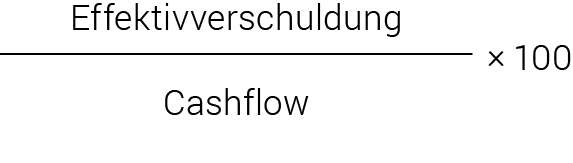

Verschuldungsfaktor

Der Verschuldungsfaktor gibt an, wie viele Male (wie manches Jahr) der letzte Cashflow erarbeitet werden müsste, bis die Effektivverschuldung abbezahlt wäre.

Aktivitätskennzahlen

Diese Kennzahlen geben Aufschluss über die Qualität der Bewirtschaftung des Nettoumlaufvermögens und die betriebliche Kapitalnutzung.

Kapitalumschlag

Der Kapitalumschlag misst wie viel Umsatz mit dem eingesetzten Kapital erzielt wird.