Porträt der Schweizer KMU, 2011–2020

Kleine und mittlere Unternehmen (KMU) erhalten die Schweizer Wirtschaft am Leben. Sie generieren über zwei Drittel der Gesamtbeschäftigung und machen mehr als 99% aller marktwirtschaftlichen Unternehmen aus. Die Statistik der Unternehmensstruktur (STATENT) des Bundesamtes für Statistik (BFS) zeichnet ein detailliertes und aussagekräftiges Porträt der Schweizer KMU. Anteil und Struktur der KMU variieren stark nach Wirtschaftszweig und Region. Zwischen 2011 und 2020 sind der Anteil und die räumliche Verteilung der KMU stabil geblieben, der Anteil der Unternehmen mit weniger als zehn Beschäftigten hat jedoch zugenommen. Sehr kleine KMU sind zahlreicher geworden, insbesondere in den städtischen Zentren. Zudem ist bei den KMU eine Tendenz weg vom primären und sekundären Sektor hin zu Wirtschaftszweigen des tertiären Sektors festzustellen. Bei der Einbindung der KMU in die globalen Wertschöpfungsketten spielen die Firmengrösse und die Zugehörigkeit zu einer Unternehmensgruppe eine wichtige Rolle.

Einleitung

Seit dem Referenzjahr 2014 erscheint jährlich eine Publikation zu den KMU. Die vorliegende Analyse bezieht sich auf den Zeitraum von 2011 bis 2020. Sie basiert auf den neusten Ergebnissen der STATENT, die im August 2022 veröffentlicht wurden.

Im Jahr 2020 wurden die Wirtschaft und der Arbeitsmarkt der Schweiz stark von der Covid-19-Pandemie beeinflusst. Da viele Unternehmen die behördlichen Unterstützungsmassnahmen zum Schutz der Arbeitsplätze in Anspruch genommen haben und dank der Kurzarbeitsentschädigung (KAE) die Stellen erhalten werden konnten, sind die Auswirkungen in der STATENT jedoch nur teilweise sichtbar. Ein auf Einschränkungen des Produktionsapparats (z.B. Ausübungsverbot) zurückzuführender Rückgang der wirtschaftlichen Aktivität wird in der STATENT, die auf den Arbeitsverträgen mit AHV-Beitragspflicht beruht, nicht zwingend abgebildet. Eine Verringerung der Anzahl Arbeitsplätze ergibt sich in der STATENT ausschliesslich aus Auflösungen der Arbeitsverhältnisse Die Daten 2011–2018 wurden bei der Diffusion im vorangehenden Jahr berichtigt. Ein erläuterndes Dokument zur Korrektur der STATENT und deren Auswirkungen ist unter folgender Adresse verfügbar: www.statistik.ch → Statistiken finden → Industrie, Dienstleistungen → Statistik der Unternehmensgruppen .

Terminologie

Die Volkswirtschaftliche Gesamtrechnung bildet den Referenzrahmen für die vorliegende Analyse. Sie definiert auch die Terminologie, nach der die Einheiten der Schweizer Unternehmenslandschaft in Kategorien eingeteilt werden. Eine Einheit ist entweder «marktwirtschaftlich» oder «nicht marktwirtschaftlich» und zählt entweder zum «privaten» oder zum «öffentlichen» Sektor. Im Folgenden werden diese Aspekte kurz erläutert.

Als marktwirtschaftlich gelten Einheiten, die Güter und/oder Dienstleistungen auf dem Markt zu weitgehend kostendeckenden Preisen anbieten. Nicht marktwirtschaftlich ist eine Produktion, die gratis oder zu nicht kostendeckenden Preisen erfolgt. Allgemein gelten Preise als nicht kostendeckend, wenn der Verkaufserlös weniger als 50% der Herstellungskosten ausmacht.

Eine Einheit zählt zum öffentlichen Sektor, wenn sie von der öffentlichen Hand kontrolliert wird. Diese Kontrolle besteht meist in einer massgeblichen Beteiligung am Aktienkapital, kann aber auch auf andere Arten erfolgen. Wenn eine öffentliche Einheit auf einem Wettbewerbsmarkt tätig ist, gilt sie als marktwirtschaftlich Die Einheiten werden anhand ihrer Rechtsform unterschieden. Dabei handelt es sich um ein Proxy, mit dem der Anteil der öffentlichen Verwaltung am Aktienkapital der verschiedenen Unternehmen beziffert wird, weil geeignete und vollständige Daten dafür fehlen. Marktwirtschaftliche Unternehmen können folgende Rechtsformen haben: Institut des öffentlichen Rechts, öffentliches Unternehmen des Kantons, öffentliches Unternehmen des Bezirks, öffentliches Unternehmen der Gemeinde und öffentliches Unternehmen einer Körperschaft. .

Tabelle T1 liefert eine Übersicht über die möglichen Zuordnungen der Einheiten. KMU gehören zur Kategorie der marktwirtschaftlichen Unternehmen. Diese Kategorie (in der Tabelle T1 oben grau hinterlegt) entspricht dem Analysebereich der vorliegenden Publikation.

Marktwirtschaftliche und nicht marktwirtschaftliche Einheiten nach SektorT1

| Sektor | Definition | Beispiele | |

|---|---|---|---|

| Marktwirtschaftlich | Privat | Private Unternehmen | Privatunternehmen tätig im Einzelhandel |

| Öffentlich | Öffentliche Unternehmen | Institute des öffentlichen Rechts, kantonale/kommunale Unternehmen wie Universitätsspitäler, öffentliche Verkehrsbetriebe usw. | |

| Nicht marktwirtschaftlich | Privat | Private Organisationen ohne Erwerbszweck (POoE) | Politische Parteien, Gewerkschaften, Verbraucherverbände |

| Öffentlich | Öffentliche Verwaltung | Bundes-/kantonale und kommunale Verwaltungen, Polizei, Feuerwehren | |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2022

Anzahl Einheiten und Beschäftigte nach Sektor, 2020T2

| Sektor | Einheiten | Beschäftigte | |||

|---|---|---|---|---|---|

| Abs. | In % | Abs. | In % | ||

| Marktwirtschaftlich | Privat | 599 698 | 97,3 | 4 274 934 | 80,8 |

| Öffentlich | 723 | 0,1 | 248 790 | 4,7 | |

| Nicht marktwirtschaftlich | Privat | 11 874 | 1,9 | 195 873 | 3,7 |

| Öffentlich | 4 492 | 0,7 | 569 997 | 10,8 | |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2022

Die Analyse mit Fokus auf den marktwirtschaftlichen Einheiten deckt die grosse Mehrheit der Einheiten (97,4%) und Beschäftigten (86,1%) in der Schweiz ab.

Die marktwirtschaftlichen Einheiten können je nach Anzahl Beschäftigte in verschiedene Grössenklassen unterteilt werden. Anhand dieser Gliederung lassen sich die KMU von den Grossunternehmen unterscheiden. Gemäss Definition des BFS ist ein KMU ein marktwirtschaftliches Unternehmen mit weniger als 250 Beschäftigten Die Definition von KMU kann sich auch nach anderen Kriterien richten. Die Europäische Union (EU) verwendet zusätzlich zur Beschäftigtenzahl zwei weitere Kriterien: den Umsatz (höchstens 50 Millionen Euro) und die Bilanzsumme (höchstens 43 Millionen Euro). Weitere Informationen zur Definition von KMU in der EU sind unter folgendem Link zu finden: ec.europa.eu . Zu den KMU gehören Mikrounternehmen sowie kleine und mittlere Unternehmen (siehe Tabelle T3).

Definition der GrössenklassenT3

| Grössenklassen | Definition |

|---|---|

| Kleine und mittlere Unternehmen (KMU) | 1 bis 249 Beschäftigte |

| Mikrounternehmen | weniger als 10 Beschäftigte |

| Kleine Unternehmen | 10 bis 49 Beschäftigte |

| Mittlere Unternehmen | 50 bis 249 Beschäftigte |

| Grossunternehmen | ab 250 Beschäftigte |

© OFS 2022

In der vorliegenden Publikation wird zwischen «eigenständigen» KMU und KMU, die zu einer Unternehmensgruppe gehören, unterschieden. Dafür wurden die Daten der Statistik der Unternehmensgruppen (STAGRE) des BFS herangezogen Das BFS hat diese Statistik erstmals im Dezember 2018 veröffentlicht. Weitere Informationen unter: www.statistik.ch → Statistiken finden → Industrie, Dienstleistungen → Statistik der Unternehmensgruppen . Ihr kann entnommen werden, ob eine Einheit zu einer Gruppe gehört oder nicht. Dabei werden die Rechtseinheiten unter Berücksichtigung ihres organisatorischen Kontexts betrachtet. In der STAGRE wird von «Unternehmensgruppen» gesprochen, wenn eine Einheit eine oder mehrere andere Einheiten (Tochterunternehmen) kontrolliert. Die kontrollierende Einheit (Hauptverwaltung) untersteht selber keiner anderen Einheit. Sie bestimmt die strategische und wirtschaftliche Ausrichtung der Gruppe und hält direkt oder indirekt die Mehrheit der Stimmrechte der Unternehmenseinheiten. Ein Unternehmen gilt als «eigenständig», wenn es nicht zu einer Gruppe gehört, und andernfalls als «Tochterunternehmen». Anhand der Typologie der KMU, die auf der Praxis des Statistischen Amtes der Europäischen Union (Eurostat) basiert, lassen sich die Unternehmen in folgende Kategorien gliedern (T4):

Kategorien von Unternehmen nach GruppenzugehörigkeitT4

| Kategorien | Definition |

|---|---|

| Kleine und mittlere Unternehmen (KMU) | Unternehmen, die weniger als 250 Beschäftigte in der Schweiz zählen |

| Eigenständige KMU | KMU, die keiner Unternehmensgruppe angehören |

| KMU-Gruppen | KMU, die zu einer Unternehmensgruppe gehören |

| – Kleine KMU-Gruppen (< 250 Beschäftigte) | KMU, die zu einer Unternehmensgruppe mit insgesamt weniger als 250 Beschäftigten in der Schweiz gehören. Sowohl die Gruppe als auch die Tochterunternehmen gelten als KMU |

| – Grosse KMU-Gruppen (>= 250 Beschäftigte) | KMU, die zu einer Unternehmensgruppe mit insgesamt mehr als 249 Beschäftigten in der Schweiz gehören. Gemäss den EU-Empfehlungen würden die Unternehmen in dieser Kategorie nicht als KMU gelten |

| Grossunternehmen | Unternehmen, die mindestens 250 Beschäftigte in der Schweiz zählen |

Quellen: BFS – STATENT, STAGRE

© BFS 2022

Diese Typologie wird namentlich für die Beschreibung der KMU herangezogen, die am Aussenhandel teilnehmen. Auf diesen Ansatz wird am Ende der Publikation eingegangen. Die folgenden Untersuchungen beruhen auf der Definition der KMU im engeren Sinn: Unternehmen mit weniger als 250 Beschäftigten, unabhängig von der Gruppenzugehörigkeit.

Infolge der Pandemie ging die Zahl

der Unternehmen und der Beschäftigten

im Jahr 2020

zurück

Nachdem 2019 über 601 000 Unternehmen gezählt wurden, verzeichnete die STATENT im Jahr 2020 erstmals einen leichten Rückgang (–971 Unternehmen und –46 946 Beschäftigte). Diese Verluste sind vor dem Hintergrund der Covid-19-Pandemie zu sehen und betreffen sowohl Grossunternehmen (–3,3% Unternehmen bzw. –0,9% Beschäftigte) als auch KMU (–0,15% bzw. –1,1%).

2020 gab es in der Schweiz gut 600 000 Unternehmen mit insgesamt rund 4,5 Millionen Beschäftigten. 99,7% der Unternehmen haben weniger als 250 Beschäftigte und gelten somit als KMU. Mehr als zwei Drittel aller Beschäftigten (67,1%) sind in einem KMU tätig. Die Anteile sind zwischen 2011 und 2020 relativ stabil geblieben (siehe Tabelle T5). Ein Blick auf die Grössenklassen der KMU zeigt, dass sowohl der Anteil der Mikrounternehmen (+0,11 Prozentpunkte) als auch der Anteil der Beschäftigung in Mikrounternehmen (+0,3 Prozentpunkte) seit 2019 zugenommen haben.

Anzahl Unternehmen und Beschäftigte nach Grössenklasse, 2020T5

| Unternehmen | Beschäftigte | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2011 | 2019 | 2020 | 2011 | 2019 | 2020 | |||||||

| Abs. | In % | Abs. | In % | Abs. | In % | Abs. | In % | Abs. | In % | Abs. | In % | |

| Total | 546 912 | 100,0 | 601 392 | 100,0 | 600 421 | 100,0 | 4 215 501 | 100,0 | 4 570 670 | 100,0 | 4 523 724 | 100,0 |

|

Kleine und mittlere Unternehmen (KMU) |

545 400 | 99,7 | 599 686 | 99,7 | 598 772 | 99,7 | 2 873 193 | 68,2 | 3 069 129 | 67,1 | 3 035 739 | 67,1 |

| – Mikrounternehmen | 489 179 | 89,4 | 539 604 | 89,7 | 539 395 | 89,8 | 1 117 158 | 26,5 | 1 168 809 | 25,6 | 1 170 875 | 25,9 |

| – Kleine Unternehmen | 47 758 | 8,7 | 50 758 | 8,4 | 50 321 | 8,4 | 917 778 | 21,8 | 979 464 | 21,4 | 965 692 | 21,3 |

| – Mittlere Unternehmen | 8 463 | 1,6 | 9 324 | 1,6 | 9 056 | 1,5 | 838 257 | 19,9 | 920 856 | 20,1 | 899 172 | 19,9 |

| Grossunternehmen | 1 512 | 0,3 | 1 706 | 0,3 | 1 649 | 0,3 | 1 342 308 | 31,8 | 1 501 541 | 32,9 | 1 487 985 | 32,9 |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2022

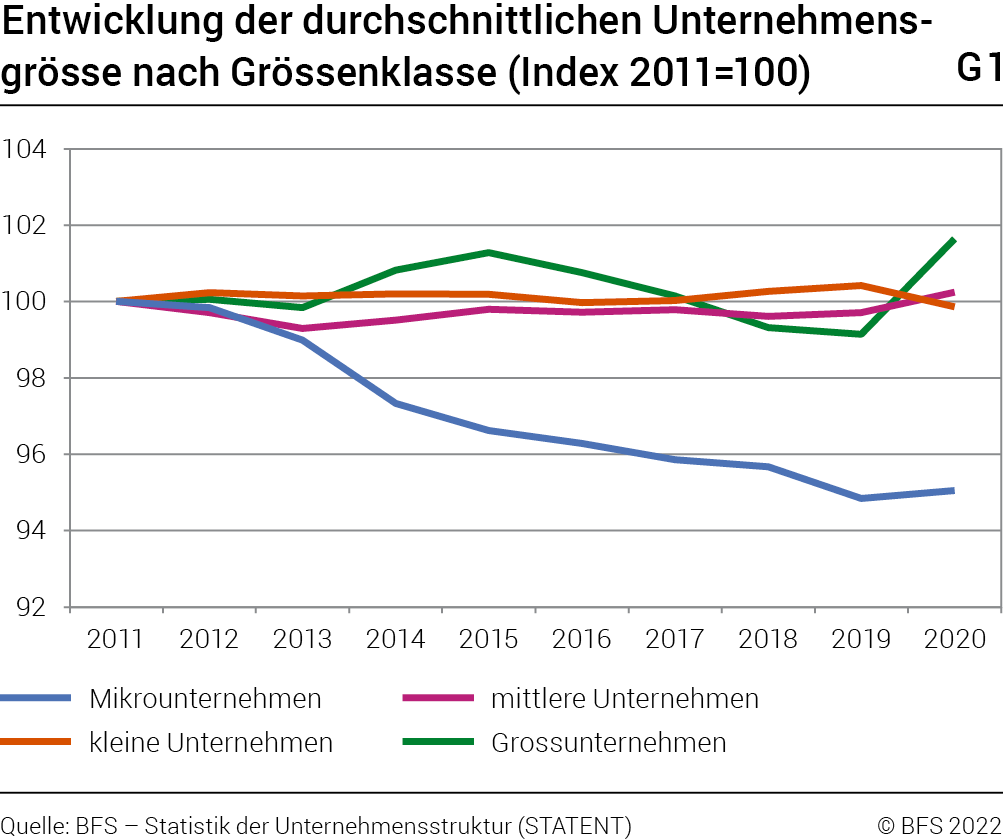

Folglich ist im Zeitraum 2011–2020 die durchschnittliche Grösse der Mikrounternehmen bis 2019 gesunken, in den anderen Grössenklassen hingegen insgesamt stabil geblieben. Nach Ausbruch der Pandemie wurde ein leichter Anstieg der Durchschnittsgrösse der Grossunternehmen verzeichnet. Dieser ist darauf zurückzuführen, dass die Anzahl Unternehmen stärker zurückging als die Anzahl Beschäftigte. Obschon die Durchschnittsgrösse von Mikrounternehmen seit 2019 leicht zugenommen hat, ist für den Zeitraum 2011–2020 der gegenteilige Trend auszumachen. Grafik G1 zeigt die unterschiedliche Entwicklung der Durchschnittsgrösse in den einzelnen Grössenklassen der Unternehmen.

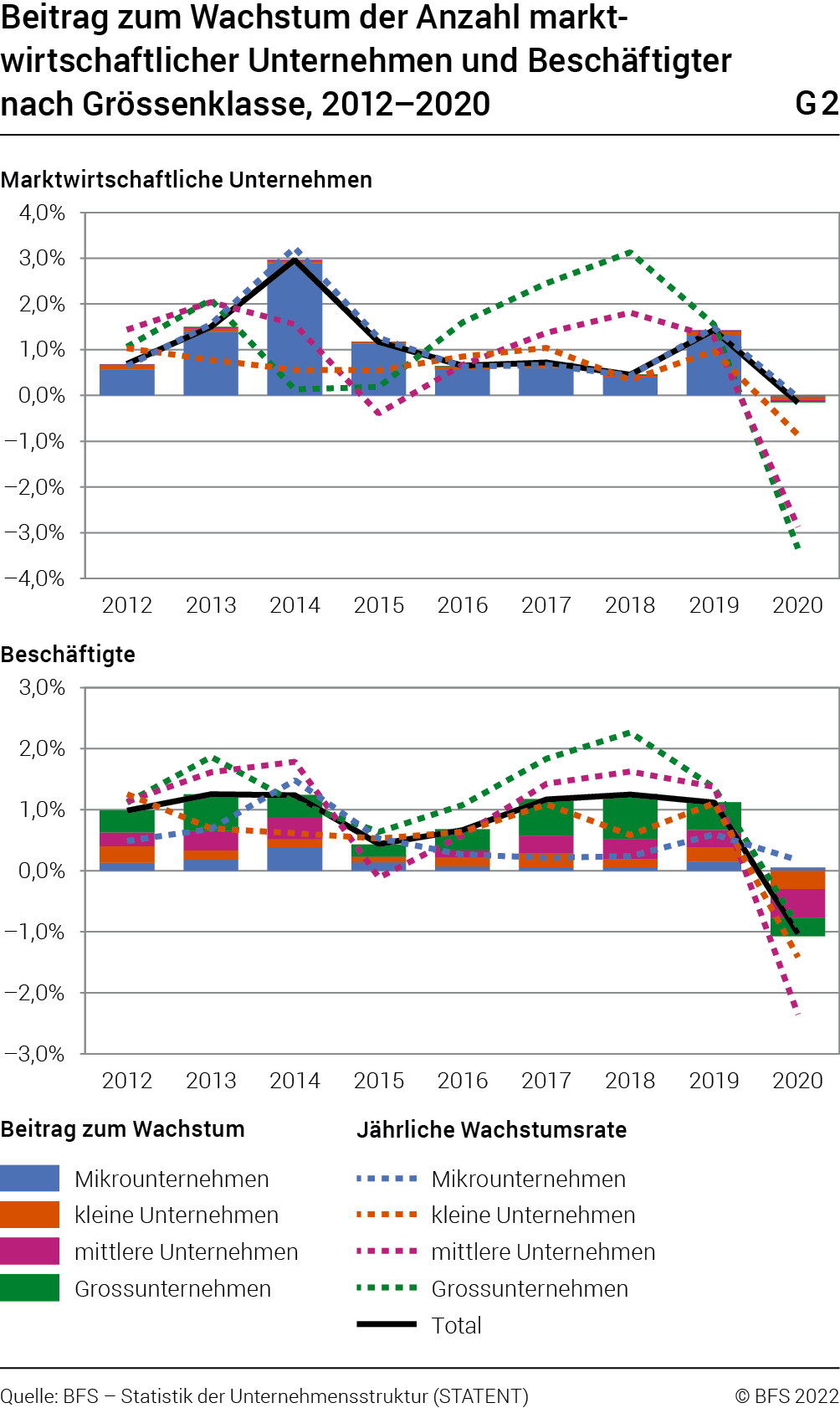

Nach diesem ersten Überblick wird näher auf die Entwicklung der KMU und ihren Beitrag zum Wachstum der Anzahl Unternehmen und Beschäftigten eingegangen. Grafik 2 gliedert den Wachstumsbeitrag nach Anzahl Unternehmen (oberer Bereich) und Beschäftigten (unterer Bereich) pro Grössenklasse.

Im Zeitraum 2011–2019 hat sich die Zahl der Unternehmen und Beschäftigten positiv entwickelt. Der Unternehmenszuwachs ist fast ausschliesslich den Mikrounternehmen zu verdanken, während sich das Beschäftigungswachstum homogener auf die KMU und Grossunternehmen verteilt. Seit 2016 ist bei der Anzahl Grossunternehmen ein zunehmendes Wachstum zu beobachten. Auf den Unternehmensbestand hat diese Dynamik aufgrund des kleinen Anteils der Grossunternehmen in der Schweizer Wirtschaft nur einen geringen Einfluss, auf den Beitrag zum Beschäftigungswachstum wirkt sie sich hingegen deutlich stärker aus.

Die Beschäftigung hat in den Grossunternehmen somit stärker zugenommen als in der restlichen Wirtschaft, wobei die Wachstumsrate im Jahr 2018 einen Höhepunkt erreichte.

Sehr kleine Unternehmen (weniger als zehn Beschäftigte) trugen zu Beginn der Zeitreihe (2011–2014) etwas mehr zum Beschäftigungsanstieg bei als danach. Dies lässt sich insbesondere auf die tendenziell rückläufige Durchschnittsgrösse zurückführen (siehe Grafik G1).

Zwischen 2019 und 2020 war das Beschäftigungswachstum in allen Grössenklassen ausser bei den Mikrounternehmen rückläufig. Der Beschäftigungsanstieg der Mikrounternehmen (+0,18%) vermochte den Rückgang in den übrigen Grössenklassen nicht zu kompensieren. Am stärksten ging die Beschäftigung in den mittleren Unternehmen zurück (–2,35%). Die Zahl der Unternehmen nahm in allen Grössenklassen ab. Den grössten Rückgang (–3,34%) mussten dabei die Unternehmen mit mehr als 249 Beschäftigten hinnehmen. Diese Ergebnisse sind aufgrund der speziellen Situation rund um die Covid-19-Pandemie mit Vorsicht zu interpretieren. Es wird aufschlussreich sein, die Ergebnisse des Jahres 2021 und die postpandemische Entwicklung heranzuziehen.

Tertiärisierung der Wirtschaft setzt sich fort

Nachfolgend wird näher auf die Entwicklung der Unternehmenstätigkeiten in den verschiedenen Wirtschaftssektoren eingegangen.

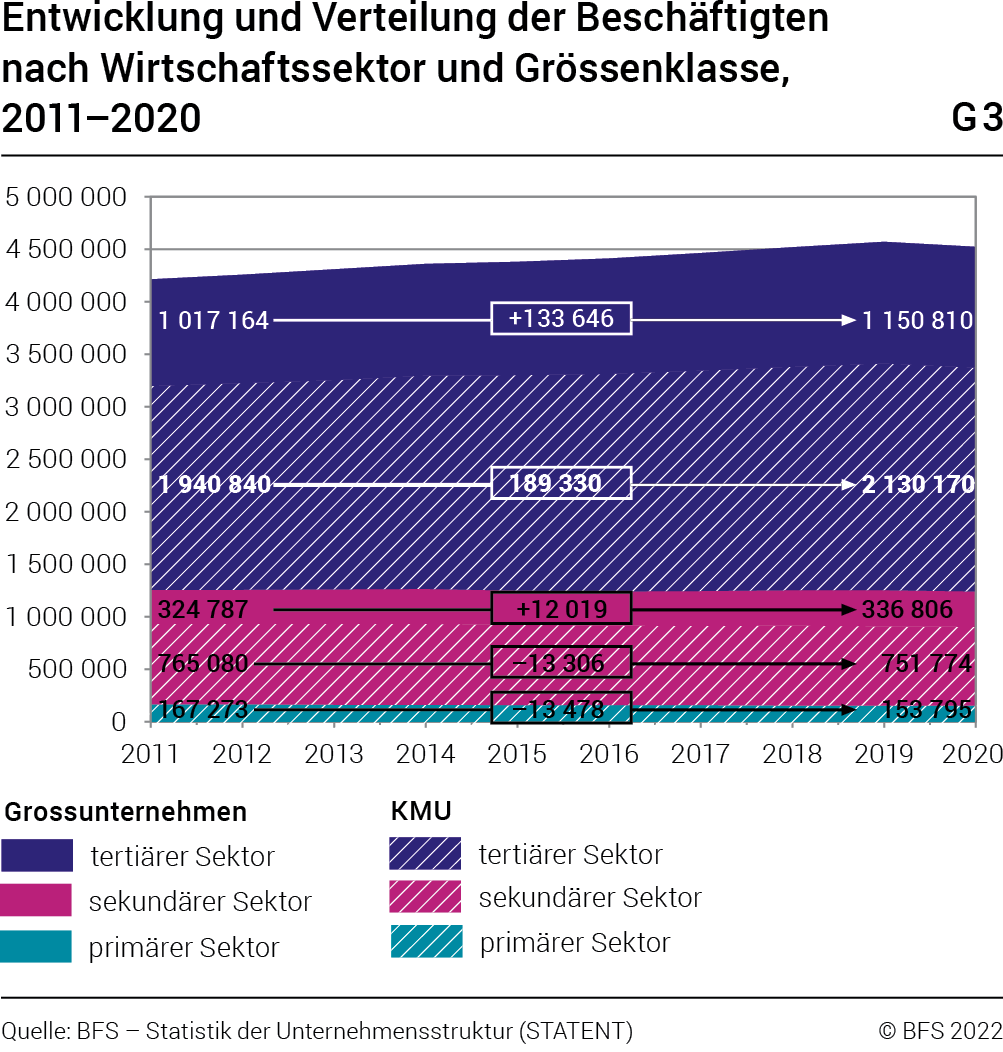

Zwischen 2011 und 2020 stieg die Zahl der Beschäftigten in den KMU und den Grossunternehmen des Tertiärsektors um 189 330 bzw. 133 646 an. Im Dienstleistungssektor kamen somit mehr als 322 000 Beschäftigte hinzu. Im Sekundärsektor wurde im gleichen Zeitraum mit rund 1287 Beschäftigten weniger ein moderater Rückgang verzeichnet. Diese negative Entwicklung ist jedoch genauer zu betrachten. Während die KMU rund 12 306 Beschäftigte verloren, stieg die Beschäftigtenzahl bei den Grossunternehmen um 12 019. Im Primärsektor wurden zwischen 2011 und 2020 mehr als 13 500 Arbeitsplätze gestrichen. Dieser Rückgang ist ausschliesslich den KMU zuzuschreiben, auf die nahezu alle Beschäftigten dieses Sektors entfallen.

Zwischen 2011 und 2020 nahm die Beschäftigung in den KMU stärker zu als in den Grossunternehmen. Im Unterschied zu den Grossunternehmen beschränkte sich das Beschäftigungswachstum bei den KMU jedoch auf den Tertiärsektor. Die Grossunternehmen legten hingegen in allen drei Wirtschaftssektoren zu. Es ist also eine Tertiärisierung der Wirtschaft zu beobachten, die in den KMU insgesamt ausgeprägter ist.

Zwischen 2019 und 2020 verloren die KMU im Tertiärsektor signifikant mehr Arbeitsplätze (–28 568) als die Grossunternehmen desselben Sektors (–5620). Demgegenüber waren es im Sekundärsektor die Grossunternehmen, die einen stärkeren Rückgang verzeichneten als die KMU (–7939 gegenüber –4321). Insgesamt sorgte die bessere Belastbarkeit der Grossunternehmen im Dienstleistungssektor dafür, dass der allgemeine Trend der Tertiärisierung der Wirtschaft auch im 2020 anhielt.

Eine detailliertere Analyse auf Ebene der Wirtschaftszweige Die Wirtschaftszweige sind in der Allgemeinen Systematik der Wirtschaftszweige (NOGA) beschrieben. Für nähere Informationen zu den Klassifikationen und verwendeten Codes siehe: www.kubb-tool.bfs.admin.ch gibt genauer Aufschluss über die oben beschriebenen sektoriellen Entwicklungen.

Das «Gesundheits- und Sozialwesen»

wächst weiter

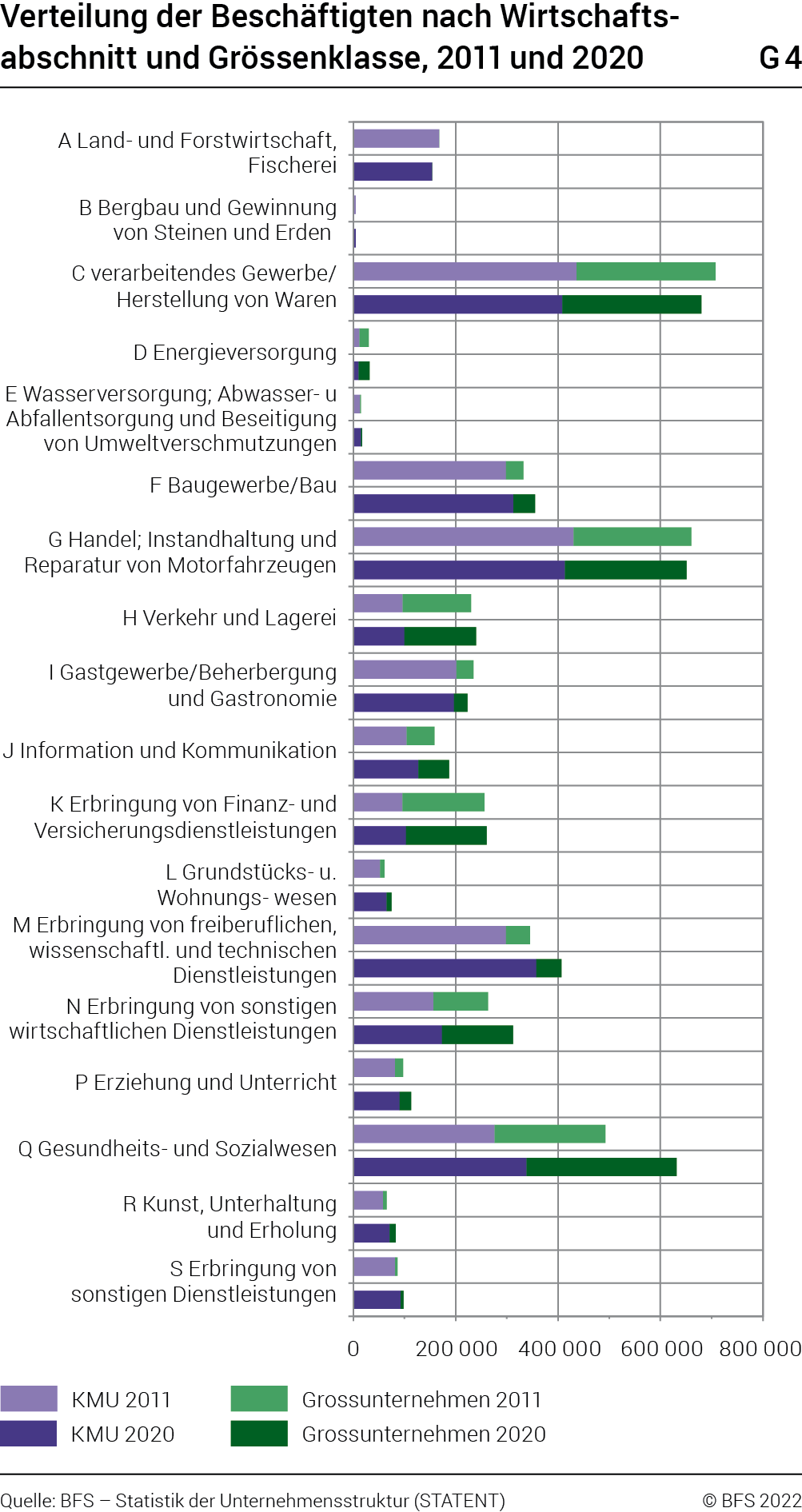

2020 waren – wie schon 2011 – die meisten Beschäftigten im «verarbeitenden Gewerbe» (C) und im «Handel» (G) tätig. Auf diese beiden Wirtschaftszweige entfielen 15% bzw. 14,4% der Gesamtbeschäftigung. Dennoch ist der Trend bei beiden Aktivitäten rückläufig (siehe Grafik G4). Den stärksten absoluten Beschäftigungsanstieg verbuchte zwischen 2011 und 2020 das «Gesundheits- und Sozialwesen» (Q). Dank der rund 138 000 zusätzlich geschaffenen Stellen belegte dieser Wirtschaftszweig im Jahr 2020 mit über 631 000 Beschäftigten den dritten Platz. Gegenüber 2019 wurden im ersten Pandemiejahr mehr als 16 000 zusätzliche Stellen generiert. Dies zeigt, wie belastbar und wichtig dieser Wirtschaftszweig hier ist. Das «Gesundheits- und Sozialwesen» (Q) schliesst immer näher zu den ersten beiden Wirtschaftszweigen auf und könnte bei anhaltendem Trend in den nächsten Jahren zum grössten Arbeitgeber der Schweiz werden.

Zur Dynamik im Gesundheits- und Sozialwesen trugen sowohl die KMU (+62 842 Stellen) als auch die Grossunternehmen (+76 035 Stellen) bei. 2020 verzeichneten die Grossunternehmen hauptsächlich bei den «Krankenhäusern» (NOGA 8610) und «Pflegeheimen» (NOGA 8710) mehr Stellen, während der Beschäftigungsanstieg in den KMU in erster Linie auf die «sonstigen Tätigkeiten im Gesundheitswesen» (NOGA 8690) wie Physiotherapie, Psychotherapie und Psychologie oder auf die «Facharztpraxen» (NOGA 8622) und die «Pflegeheime» (NOGA 8710) zurückzuführen ist.

Diese Zahlen untermauern den zunehmenden Trend der KMU hin zu kleinen, im Bereich der personenbezogenen Dienstleistungen tätigen Unternehmen mit wenig Beschäftigten.

Während die Entwicklung im Gesundheits- und Sozialwesen einem eindeutigen und relativ homogenen Trend folgt, zeigt sich bei den beiden grössten Wirtschaftszweigen – dem verarbeitenden Gewerbe und dem Handel – ein heterogenes Bild. Zwischen 2011 und 2020 entwickelten sie sich je nach Tätigkeitsbereich unterschiedlich.

Im verarbeitenden Gewerbe gingen in der «Herstellung von elektrischen Ausrüstungen» (NOGA 27, –8123 Stellen) und der «Herstellung von Druckerzeugnissen» (NOGA 18, –9036) viele Stellen verloren. Umgekehrt wurden in der «Herstellung von Nahrungs- und Futtermitteln» (NOGA 10) über 4200 Arbeitsplätze geschaffen. Auch die Beschäftigung der in der «Getränkeherstellung» (NOGA 11) tätigen KMU hat sich positiv entwickelt (+1376 Stellen), insbesondere dank der «Bierherstellung» (NOGA 1105), die in den KMU zwischen 2011 und 2020 für eine Zunahme von 608 auf 1608 Stellen sorgte (+98%). Der Beschäftigungsrückgang im Sekundärsektor wäre ohne die «Herstellung von pharmazeutischen Erzeugnissen» (NOGA 21) und die dort rund 10 445 neu geschaffenen Arbeitsplätze zwischen 2011 und 2020 viel markanter ausgefallen.

Im Wirtschaftszweig «Handel» ist die Beschäftigung rückläufig, hauptsächlich aufgrund des Wegfalls von über 11 500 Stellen im «Detailhandel» (NOGA 47) zwischen 2011 und 2020. Betroffen waren in erster Linie die Bereiche «Detailhandel mit Zeitschriften, Zeitungen, Schreibwaren und Bürobedarf» (NOGA 4762), «Bekleidung» (NOGA 4771) sowie «Detailhandel mit Schuhen und Lederwaren» (NOGA 4772). Daraus lässt sich schliessen, dass kleine Nahversorgungsläden zunehmend verschwinden.

Die in den Bereichen «Grosshandel» (NOGA 46, +5848 Stellen) und «Handel mit Motorfahrzeugen; Instandhaltung und Reparatur von Motorfahrzeugen» (NOGA 45, +1968 Stellen) tätigen Grossunternehmen vermochten indessen den Beschäftigungsrückgang im Wirtschaftszweig «Handel» im gesamten Untersuchungszeitraum abzufedern.

Der Wirtschaftszweig «Gastgewerbe/Beherbergung und Gastronomie» zeigte zwischen 2011 und 2020 mit 11 200 verlorenen Arbeitsplätzen in absoluten Zahlen einen ähnlichen Verlauf wie der Detailhandel. Trotz der Parallelen zwischen diesen beiden Wirtschaftszweigen fiel deren Wachstumsprofil in den vergangenen zwei Jahren unterschiedlich aus. Zwischen 2019 und 2020 hatten «Gastgewerbe/Beherbergung und Gastronomie» einen markanten Beschäftigungsrückgang hinzunehmen (–25 560 Stellen; –10,3%), während der Detailhandel eine geringfügige Zunahme verbuchte (+186 Stellen; +0,1%).

Über den gesamten Erhebungszeitraum 2011–2020 gingen im Detailhandel Arbeitsplätze verloren (–0,4% im Jahresdurchschnitt). Gastgewerbe und Gastronomie waren hingegen stark von der Entwicklung der letzten zwei Jahre betroffen. Der massive Beschäftigungsrückgang zwischen 2019 und 2020 folgte auf ein durchschnittliches Jahreswachstum von 0,7% zwischen 2011 und 2019.

Der markante Beschäftigungsverlust im Jahr 2020 ist auf die von der Regierung verhängten Massnahmen zurückzuführen, die die Ausbreitung des Coronavirus an belebten Orten verringern sollten. Zahlreiche Betriebe, insbesondere Restaurants und Bars, mussten während eines relativ langen Zeitraums ihre Aktivitäten einschränken oder vollumfänglich einstellen. Die Einschränkungen, die dem Tourismus auferlegt wurden, haben die gesamte Branche und insbesondere die Beherbergung in Mitleidenschaft gezogen.

Städtische Zentren sind besonders attraktiv

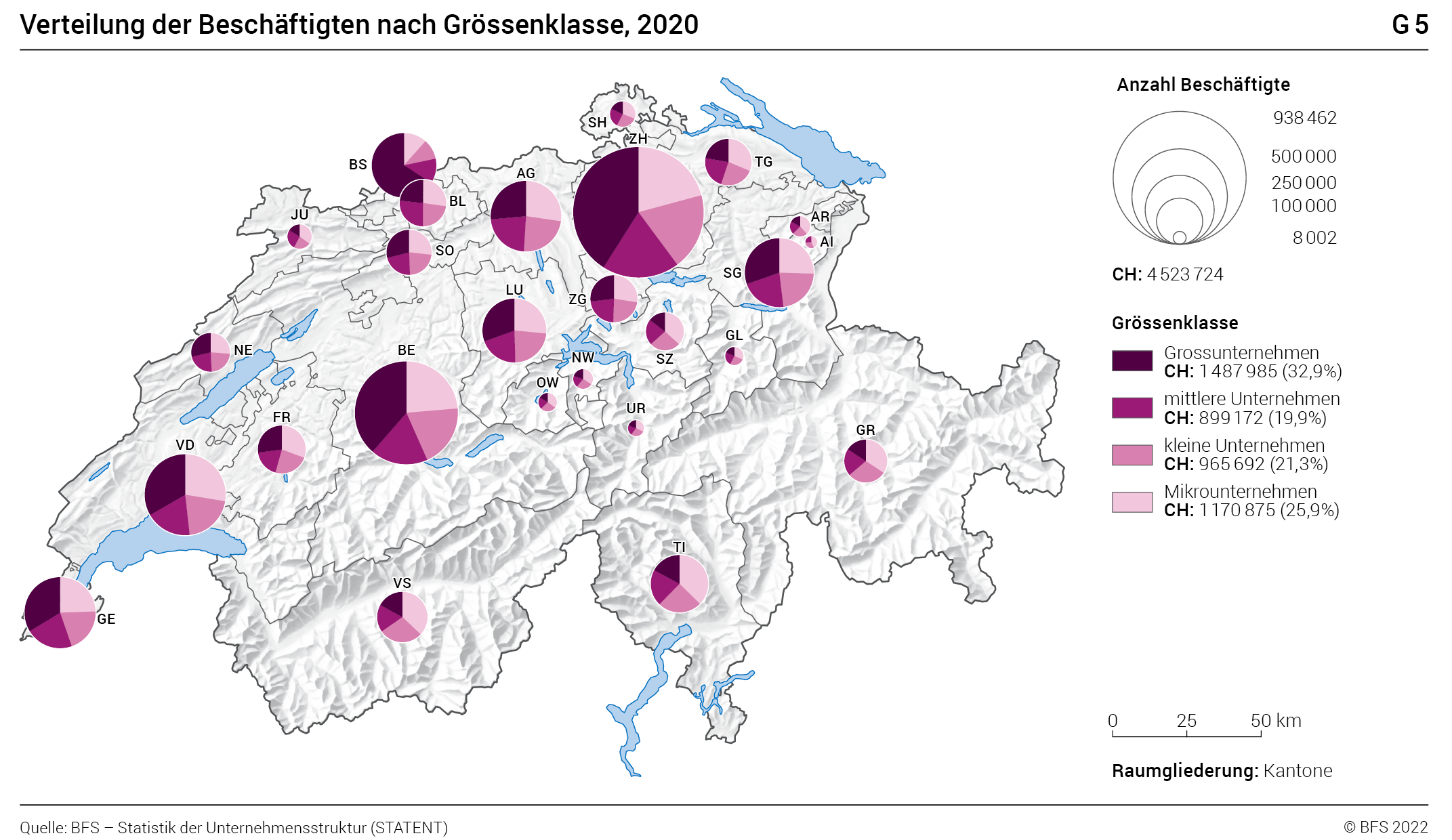

Im folgenden Abschnitt wird die geografische Verteilung der KMU analysiert. Der Anteil der KMU ist in allen Kantonen sehr hoch und es sind kaum kantonale Unterschiede festzustellen. Auf Ebene der Beschäftigung zeigt sich jedoch ein differenzierteres Bild (vgl. Grafik G5).

Zwischen städtisch geprägten Kantonen (z.B. Basel-Stadt oder Zürich) und ländlichen Kantonen (z.B. Appenzell Innerrhoden oder Schwyz) bestehen deutliche strukturelle Unterschiede. Erstere weisen einen hohen Anteil an Beschäftigten in Grossunternehmen auf, Letztere verfügen in erster Linie über Beschäftigte in Mikro- und Kleinunternehmen.

Wird die Entwicklung der KMU-Struktur nach Gemeindetyp betrachtet (siehe Tabelle T6), lässt sich ein steigendes Interesse der Mikrounternehmen für städtisch geprägte Gemeinden Die Definition einer städtisch geprägten Gemeinde stützt sich auf die Gemeindetypologie des BFS. Weitere Informationen sind unter folgender Adresse verfügbar: www.statistik.ch → Statistiken finden → Raum, Umwelt → Gemeindetypologie und Stadt/Land-Typologie beobachten. Der Anteil der Mikrounternehmen in den städtischen Zentren ist um 1,7 Prozentpunkte gestiegen, während derjenige der übrigen Unternehmenstypen unverändert geblieben oder gesunken ist.

Entwicklung der Beschäftigten und der Unternehmen nach Grössenklasse und Art der Gemeinde, 2011 und 2020T6

| Grössenklasse | Art der Gemeinde | Unternehmen | Beschäftigte | ||

|---|---|---|---|---|---|

| 2011 | 2020 | 2011 | 2020 | ||

| KMU | Städtisch | 62,2% | 63,6% | 46,5% | 45,9% |

| Ländlich | 19,7% | 19,3% | 12,3% | 12,2% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 17,9% | 16,8% | 9,4% | 9,0% | |

| Mikrounternehmen | Städtisch | 55,0% | 56,7% | 16,1% | 16,2% |

| Ländlich | 17,8% | 17,5% | 5,3% | 5,1% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 16,7% | 15,6% | 5,1% | 4,7% | |

| Kleine Unternehmen | Städtisch | 6,0% | 5,8% | 15,3% | 14,9% |

| Ländlich | 1,6% | 1,5% | 3,9% | 3,9% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 1,1% | 1,0% | 2,6% | 2,5% | |

| Mittlere Unternehmen | Städtisch | 1,2% | 1,1% | 15,1% | 14,8% |

| Ländlich | 0,3% | 0,3% | 3,1% | 3,2% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 0,1% | 0,2% | 1,7% | 1,8% | |

| Grossunternehmen | Städtisch | 0,2% | 0,3% | 29,3% | 29,9% |

| Ländlich | 0,0% | 0,0% | 1,8% | 2,1% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 0,0% | 0,0% | 0,7% | 0,9% | |

| 100% | 100% | 100% | 100% | ||

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2022

Die Zunahme des Anteils der Mikrounternehmen in den städtischen Zentren geht Hand in Hand mit dem höheren Anteil, den die Mikrounternehmen an der Gesamtbeschäftigung ausmachen (+0,1 Prozentpunkte). Dies hängt mit der tendenziell steigenden Durchschnittsgrösse der Mikrounternehmen (vgl. G1) zusammen. Auch die Arbeitsplätze der Grossunternehmen konzentrieren sich vermehrt in den städtischen Zentren (+0,6 Prozentpunkte).

Städtische Zentren sind sowohl für die wachsende Zahl von Mikrounternehmen als auch für das Beschäftigungswachstum der Grossunternehmen attraktiv.

Güteraussenhandel in den Händen von Unternehmensgruppen und Unternehmen mit mehr als zehn Beschäftigten

Als kleines Land im Herzen Europas ist die Schweiz mit globalen Wertschöpfungsketten konfrontiert. Sie profitiert von einer prosperierenden Wirtschaft, die sich durch eine starke Dynamik auf den internationalen Märkten auszeichnet und eine traditionell positive Handelsbilanz ausweist. In diesem Umfeld spielen die multinationalen Unternehmensgruppen aufgrund ihrer grenzübergreifenden Strukturen eine zentrale Rolle. Sie sind in verschiedenen Ländern tätig, deren Wirtschaft massgeblich aus KMU besteht. In diesem Kapitel wird zunächst auf die Grösse der Unternehmen im Güteraussenhandel eingegangen. Danach wird ein Blick auf die Gruppenzugehörigkeit geworfen, um die Teilnahme der KMU am internationalen Handel zu untersuchen. Zu diesem Zweck werden zwei Informationsquellen herangezogen. Die Daten des Bundesamtes für Zoll und Grenzsicherheit (BAZG) zeigen die Export- und Importunternehmen sowie die Transaktionsbeträge auf. Die Statistik der Unternehmensgruppen (STAGRE) liefert Informationen zur Struktur und zum Umfang der Unternehmensgruppen.

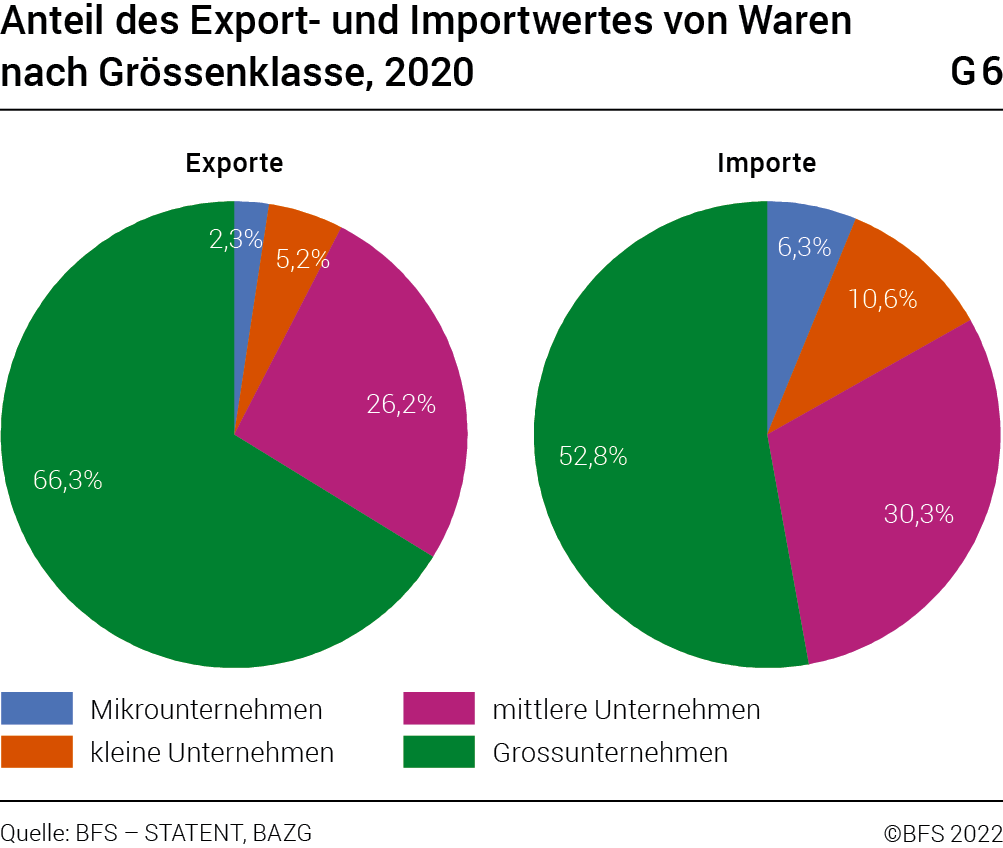

Grafik G6 gibt Aufschluss über den Anteil der Grossunternehmen am Güteraussenhandel. Mehr als die Hälfte der Wertschöpfung (in Schweizer Franken) des Güterhandels zwischen der Schweiz und dem Ausland wird von Grossunternehmen erwirtschaftet. Sie generieren 66% des Exports und 53% des Imports. Dahinter folgen die mittleren Unternehmen (26% der Exporte und 30% der Importe) sowie die kleinen Unternehmen und die Mikrounternehmen. Alle Grössen zusammengenommen haben die KMU einen wesentlichen Anteil am Güteraussenhandel; sie teilen sich das Importvolumen hälftig mit den Grossunternehmen und sind für etwas mehr als einen Drittel der Exporte verantwortlich. Zwischen der Unternehmensgrösse und dem Wert der Importe und Exporte von Gütern besteht ein direkter Zusammenhang: Je mehr Beschäftigte ein Unternehmen hat, desto grösser ist sein Anteil am Güteraussenhandel.

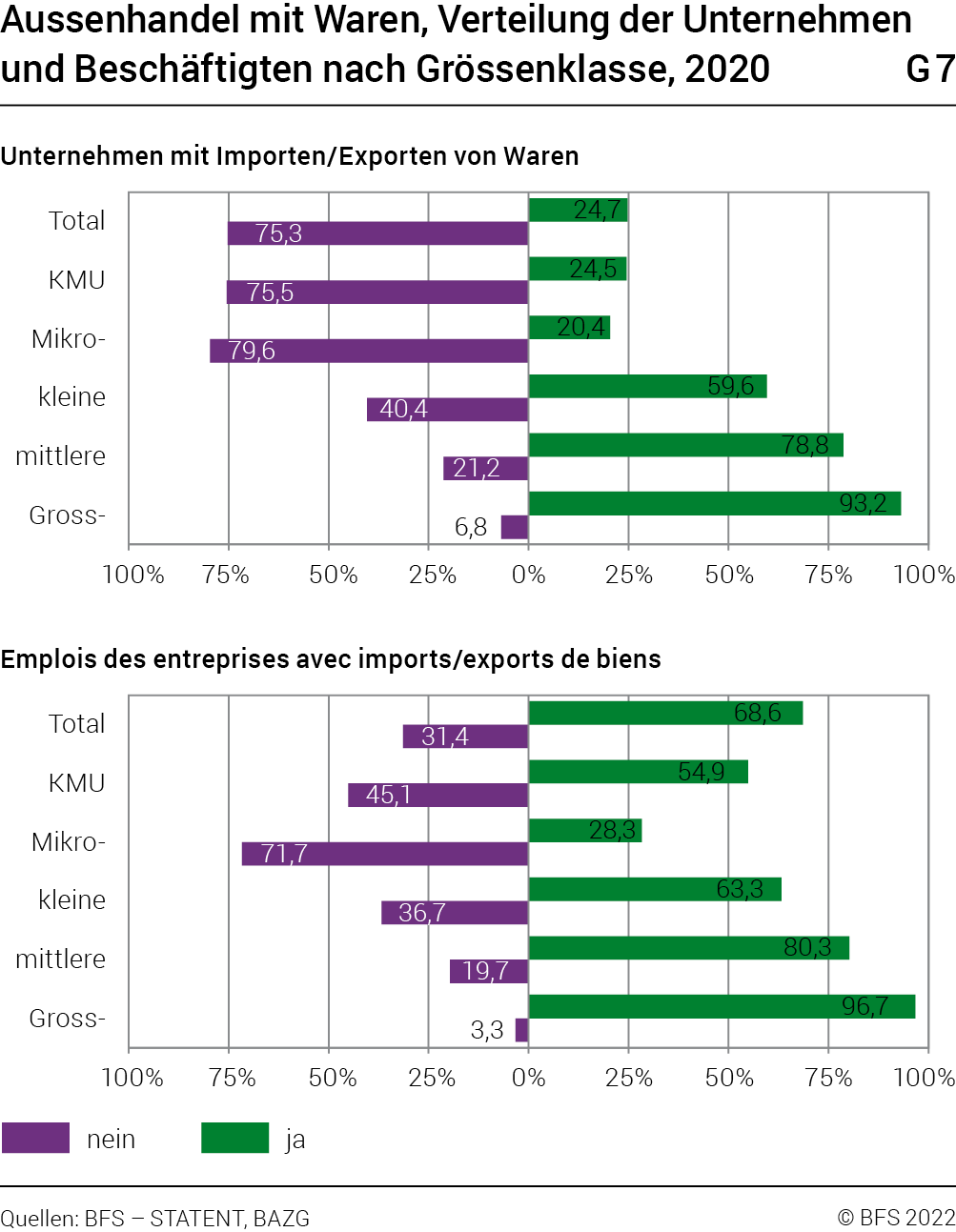

Um die Rolle der KMU beim Handel mit dem Ausland detailliert zu untersuchen, müssen auch die Merkmale der Import- und Exportunternehmen, unabhängig von den absoluten Transaktionsbeträgen, berücksichtigt werden. Grafik G7 unterscheidet dazu zwischen Unternehmen, die mindestens ein Gut exportieren oder importieren und jenen, die dies nicht tun.

Weniger als ein Viertel der Schweizer Unternehmen (24,7%) sind im Aussenhandel tätig und exportieren bzw. importieren Güter. Dennoch machen diese Unternehmen mehr als zwei Drittel (68,6%) der Beschäftigten im marktwirtschaftlichen Sektor aus.

In allen Grössenklassen ab zehn Beschäftigten sind direkt im Güteraussenhandel tätige Unternehmen Unternehmen, die keine Güter importieren oder exportieren, können dennoch einen indirekten Bezug zum Güteraussenhandel haben. Sie können beispielsweise Unterstützungsaufgaben übernehmen oder Waren für direkt im Güteraussenhandel tätige Unternehmen bereitstellen. Für diese Publikation gelten solche Unternehmen als Unternehmen ohne Güterimport- und -exporttätigkeiten. und Beschäftigte in der Mehrheit. Nahezu alle Grossunternehmen sind im Güterexport und -import tätig (93,2% der Einheiten und 96,7% der Beschäftigten). Grafik G7 verdeutlicht, dass zwischen der Unternehmensgrösse und der direkten Teilnahme am Güteraussenhandel ein positiver Zusammenhang besteht.

Nachdem die Unternehmensgrösse als wesentliches Merkmal von im Güteraussenhandel tätigen Unternehmen nachgewiesen wurde, wird die Gruppenzugehörigkeit näher beleuchtet. Gemäss einer neueren Publikation des BFS zum Verhalten der Unternehmensgruppen «Portrait der Unternehmensgruppen in der Schweiz 2014–2020», BFS, 2020, siehe: www.statistik.ch → Statistiken finden → Industrie, Dienstleistungen → Statistik der Unternehmensgruppen werden neun von zehn Transaktionen im Güteraussenhandel (in Schweizer Franken) von Unternehmen durchgeführt, die zu einer Gruppe gehören. Wie verhält es sich mit den Schweizer KMU? Wie gross ist der Anteil der zu einer Gruppe gehörenden KMU? Und wie stark ist deren Einfluss auf den Güteraussenhandel?

Die zu Beginn dieser Publikation präsentierte Terminologie der Unternehmenskategorien liefert einige Antwortansätze.

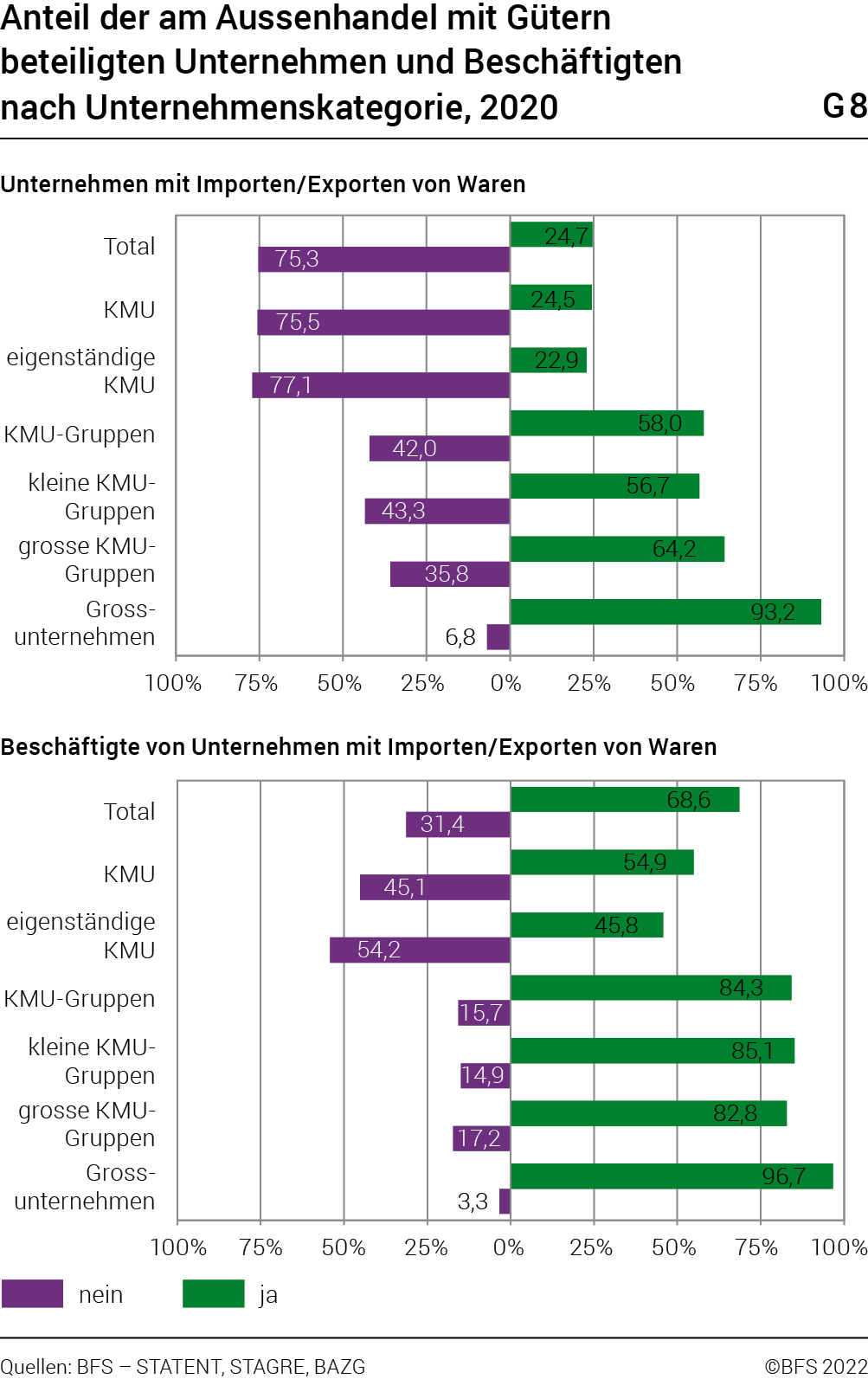

Wie die Verteilung der Unternehmen und Beschäftigten nach Gruppenzugehörigkeit zeigt (vgl. Tabelle T7), besteht die Schweizer Unternehmenslandschaft mehrheitlich aus eigenständigen KMU (94,9%). Rund jedes 20. KMU gehört zu einer Unternehmensgruppe. Wird die Anzahl Beschäftigte innerhalb einer KMU-Gruppe untersucht, präsentiert sich ein anderes Bild. Hier ist der Anteil dreimal höher und liegt bei über 15% der Gesamtbeschäftigung. In Bezug auf das Handelsvolumen ist die Gruppenzugehörigkeit der KMU entscheidend: KMU-Gruppen haben einen Handelsvolumenanteil von 32,9%. Eigenständige KMU spielen hier nur eine geringfügige Rolle (6,1% des Handelsvolumens), obwohl auf sie knapp 95% der Unternehmen und die Hälfte der Beschäftigten (51,3%) entfallen.

Import-/Exportvolumen sowie Anzahl der Unternehmen und Beschäftigten nach Unternehmenskategorie, 2020T7

| Kategorien | Unternehmen | Beschäftigte | Durchschnittliche Beschäftigung | Volumen Importe/Exporte | |||

|---|---|---|---|---|---|---|---|

| Abs. | In % | Abs. | In % | In Millionen Franken | In % | ||

| Total marktwirtschaftliche Unternehmen | 600 421 | 100 | 4 523 724 | 100 | 7,5 | 514 838 509 CHF | 100 |

| KMU | 598 772 | 99,7 | 3 035 739 | 67,1 | 5,1 | 200 931 608 CHF | 39,0 |

| Eigenständige KMU | 570 208 | 94,9 | 2 323 211 | 51,3 | 4,1 | 31 591 090 CHF | 6,1 |

| KMU-Gruppen | 28 564 | 4,8 | 712 528 | 15,8 | 24,9 | 169 340 518 CHF | 32,9 |

| – Kleine KMU-Gruppen (< 250 Beschäftigte) | 23 780 | 4,0 | 454 864 | 10,1 | 19,1 | 123 305 572 CHF | 24,0 |

| – Grosse KMU-Gruppen (>= 250 emplois) | 4 784 | 0,8 | 257 664 | 5,7 | 53,9 | 46 034 946 CHF | 8,9 |

| Grossunternehmen | 1 649 | 0,3 | 1 487 985 | 32,9 | 902,4 | 313 906 901 CHF | 61,0 |

Quellen: BFS – STATENT, STAGRE, BAZG

© BFS 2022

Daraus lässt sich schliessen, dass die Schweizer KMU relativ wenig von Gruppen kontrolliert werden. Diejenigen, die zu einer Gruppe gehören, haben eine mittlere Grösse und einen weitaus grösseren Einfluss auf den Güteraussenhandel.

Grafik G8 zeigt die Unterschiede zwischen eigenständigen KMU und KMU-Gruppen. Nur 22,9% der eigenständigen KMU beteiligen sich am internationalen Warenhandel. Bei den KMU, die Teil einer Gruppe sind, ist dieser Anteil zweieinhalbmal so hoch (58,0%).

Aus der vorliegenden Analyse geht hervor, dass nicht nur die Unternehmensgrösse, sondern auch die Gruppenzugehörigkeit eine entscheidende Rolle für den internationalen Warenhandel spielt. Neben diesen beiden wichtigen Faktoren können zahlreiche andere Gründe ein Unternehmen veranlassen, im Güteraussenhandel tätig zu werden.

Eine Untersuchung der Struktur der Export-/Importeinheiten nach Wirtschaftszweig zeigt, dass in gewissen Zweigen ein bedeutender Anteil der eigenständigen KMU Güterhandel mit dem Ausland betreibt. Das Kriterium der Zugehörigkeit zu einer Gruppe ist deshalb nicht als Grundvoraussetzung zu betrachten. Dabei fällt jedoch auf, dass diese eigenständigen KMU durchschnittlich grösser sind als eigenständige KMU ohne internationalen Warenhandel.

Einer der im Güteraussenhandel stark vertretenen Wirtschaftszweige ist der Detailhandel (NOGA 47). Er umfasst rund 32 700 eigenständige KMU, von denen knapp die Hälfte (48,9%) Waren importieren oder exportieren.

Einige Wirtschaftszweige weisen dasselbe Profil auf wie der Detailhandel, mit einem hohen Anteil eigenständiger, relativ grosser warenimportierender und -exportierender KMU. Dies trifft hauptsächlich auf den «Grosshandel» (NOGA 46), den «Handel mit Motorfahrzeugen; Instandhaltung und Reparatur von Motorfahrzeugen» (NOGA 45), «Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe» (NOGA 43) oder die «Herstellung von Metallerzeugnissen» (NOGA 25) zu.

Schweizer KMU sind im internationalen

Vergleich deutlich grösser

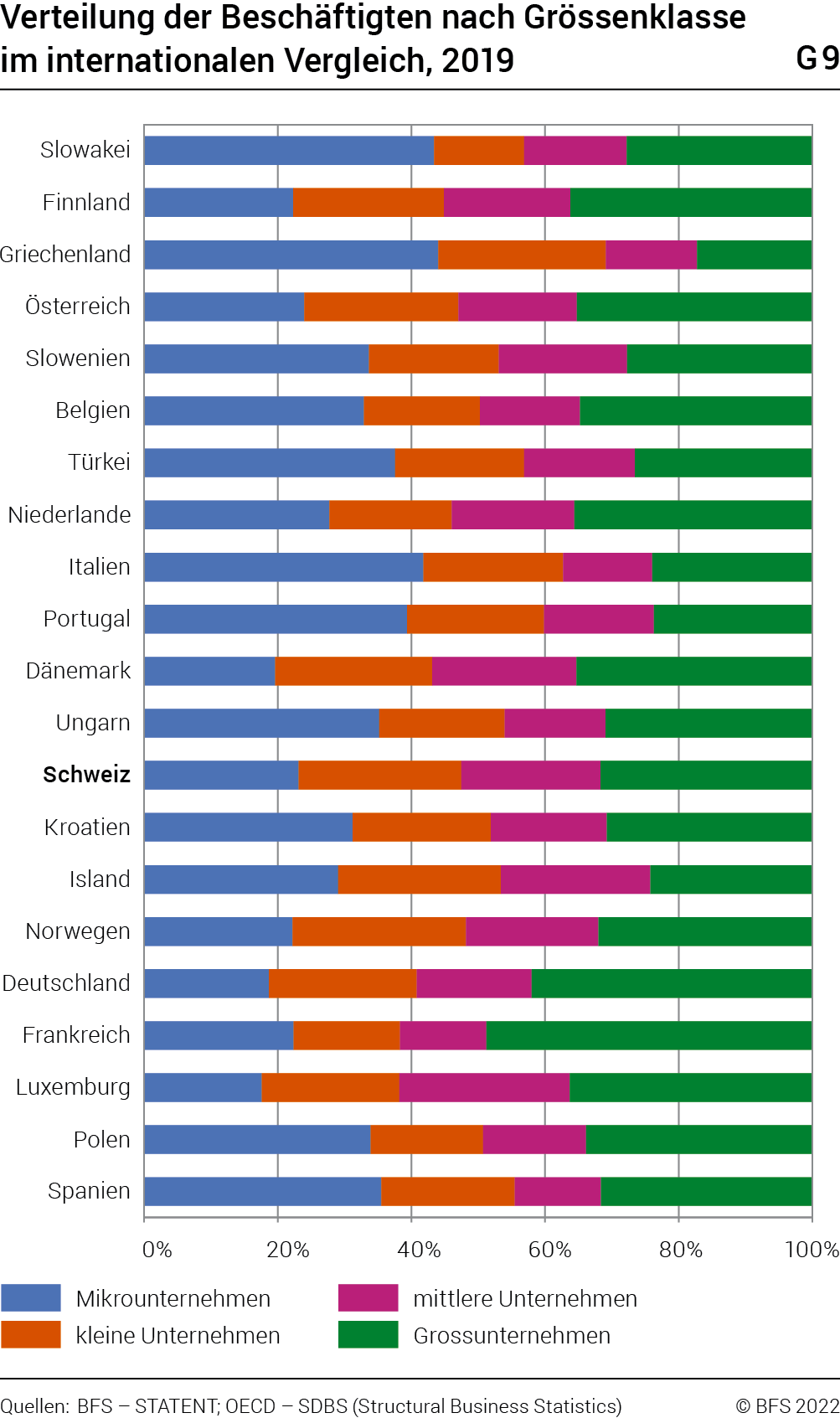

Auf internationaler Ebene bilden KMU die grosse Mehrheit der Unternehmen. 2019 (das letzte Jahr, für das Daten zu einer ausreichenden Anzahl Länder vorliegen Die Daten stammen aus der OECD-Datenbank zur Statistik der Unternehmensstruktur (Dataset: SDBS Structural Business Statistics [ISIC Rev. 4]). Im Vergleich zur BFS-Publikation zum Thema KMU aus dem Jahr 2019 wurde das Vereinigte Königreich aufgrund fehlender Daten nicht berücksichtigt. Umgekehrt wurde Ungarn in die Analyse einbezogen. ) lag der KMU-Anteil im marktwirtschaftlichen Sektor aller betrachteten Länder bei über 99,5% Hierzu ist anzumerken, dass sich die in den OECD-Datenbanken zu strukturellen Statistiken verwendete Definition des Businesssektors stark von der in den vorangegangenen Kapiteln verwendeten Definition unterscheidet. Während der marktwirtschaftliche Sektor in der Schweiz lediglich die öffentliche Verwaltung und private Organisationen ohne Erwerbszweck (POoE) ausschliesst, geht die OECD mit ihrer Unterteilung noch weiter. Neben den öffentlichen Verwaltungen und POoE klammert der Konsolidierungsperimeter der OECD auch die Landwirtschaft, die Finanzintermediation (Banken und Versicherungen), die staatsnahen Wirtschaftszweige (Bildung, Gesundheit und Sozialwesen) sowie Tätigkeiten betreffend Kunst, Erholung und andere Dienstleistungen aus. Die Zahlen der Schweiz wurden daher so angepasst, dass sie dem Referenzanalyserahmen der OECD entsprechen. (vgl. Tabelle T8). Beim Ländervergleich lassen sich jedoch bei den KMU strukturelle Unterschiede beobachten. Mit 86,8% Mikrounternehmen zählt die Schweiz zusammen mit Deutschland (83,2%) zu den Ländern mit dem niedrigsten Anteil an Mikrounternehmen. Umgekehrt weist die Schweiz mehr kleine und mittlere Unternehmen auf.

Verteilung der Unternehmen nach Grössenklasse in ausgewählten Ländern, 2019T8

| Länder | Mikrounternehmen | Kleine Unternehmen | Mittlere Unternehmen | KMU | Grossunternehmen | Anzahl Unternehmen |

|---|---|---|---|---|---|---|

| Griechenland | 94,4% | 5,0% | 0,5% | 99,9% | 0,1% | 710 945 |

| Italien | 94,4% | 4,9% | 0,6% | 99,9% | 0,1% | 3 593 591 |

| Portugal | 95,1% | 4,1% | 0,7% | 99,9% | 0,1% | 925 455 |

| Slowakei | 97,3% | 2,1% | 0,5% | 99,9% | 0,1% | 508 730 |

| Spanien | 94,2% | 5,1% | 0,6% | 99,9% | 0,1% | 2 664 633 |

| Frankreich | 94,6% | 4,5% | 0,7% | 99,8% | 0,2% | 2 934 473 |

| Niederlande | 95,8% | 3,4% | 0,7% | 99,9% | 0,1% | 1 284 510 |

| Belgien | 95,3% | 3,9% | 0,7% | 99,9% | 0,1% | 670 065 |

| Türkei | 94,2% | 4,8% | 0,8% | 99,8% | 0,2% | 2 955 253 |

| Slowenien | 94,3% | 4,7% | 0,8% | 99,8% | 0,2% | 147 797 |

| Polen | 94,8% | 4,3% | 0,7% | 99,8% | 0,2% | 2 002 544 |

| Norwegen | 91,1% | 7,6% | 1,1% | 99,8% | 0,2% | 299 000 |

| Island | 93,6% | 5,2% | 1,0% | 99,8% | 0,2% | 29 493 |

| Finnland | 90,7% | 7,6% | 1,4% | 99,7% | 0,3% | 231 352 |

| Kroatien | 92,0% | 6,7% | 1,1% | 99,8% | 0,2% | 180 200 |

|

Vereinigtes Königreich |

90,2% | 8,1% | 1,4% | 99,7% | 0,3% | 2 221 818 |

| Dänemark | 88,8% | 9,2% | 1,7% | 99,7% | 0,3% | 226 964 |

| Schweiz | 86,8% | 11,0% | 1,9% | 99,7% | 0,3% | 373 168 |

| Österreich | 87,2% | 10,8% | 1,6% | 99,6% | 0,4% | 329 680 |

| Deutschland | 83,2% | 14,1% | 2,2% | 99,5% | 0,5% | 2 580 300 |

| Luxemburg | 87,2% | 10,2% | 2,1% | 99,5% | 0,5% | 35 177 |

Quellen: OECD – SDBS (Structural Business Statistics); BFS – STATENT

© BFS 2022

Da die Schweiz einen vergleichsweise grossen Anteil an Unternehmen mit mindestens zehn Beschäftigten aufweist, verfügt sie im internationalen Vergleich über eher grosse KMU. Dieser Anteil sorgt auch für eine relative Homogenität bei der Verteilung der Beschäftigten auf die einzelnen Grössenklassen und einen im Ländervergleich überdurchschnittlichen Anteil Stellen in KMU (siehe Grafik G9).

Zusammenfassung und Fazit

Mit mehr als 99% der Einheiten und mehr als zwei Dritteln der Beschäftigung im marktwirtschaftlichen Sektor sind die KMU der Grundpfeiler der Schweizer Wirtschaft. Auffallend ist im Zeitraum 2011–2020 die Bedeutung der Unternehmen mit weniger als zehn Beschäftigten, die immer zahlreicher werden. Sie entsprechen dem Trend hin zu kleineren Unternehmen.

2020 ist zu beobachten, dass sich die Tertiärisierung der Wirtschaft stabilisiert hat. Erstmals seit 2011 sind die Zahlen der KMU und der KMU-Beschäftigten zurückgegangen. In den Grossunternehmen hat die Beschäftigung ebenfalls abgenommen. Der Dienstleistungssektor ist von diesem Rückgang anteilsmässig weniger stark betroffen, was dazu führt, dass diese Unternehmenskategorie stärker tertiärisiert wird als die KMU, deren Beschäftigungsanteil im tertiären Sektor insgesamt zurückgegangen ist.

Die beobachteten Trends wurden pandemiebedingt verstärkt, namentlich im Gesundheits- und Sozialhilfebereich. Hier verzeichneten die Grossunternehmen hauptsächlich bei den «Krankenhäusern» und «Pflegeheimen» mehr Stellen, während die KMU insbesondere bei den «sonstigen Tätigkeiten im Gesundheitswesen» mehr Beschäftigte registrierten.

Insgesamt verzeichnet das Gesundheits- und Sozialwesen absolut betrachtet den stärksten Beschäftigungsanstieg. Die zwischen 2011 und 2020 rund 138 000 zusätzlich geschaffenen Arbeitsplätze in diesem Wirtschaftszweig entfallen zu gleichen Teilen auf die KMU und die Grossunternehmen.

Im Sekundärsektor wurden im Zeitraum 2011–2020 in der Pharmaindustrie über 10 000 zusätzliche Stellen geschaffen, die hauptsächlich den Grossunternehmen zuzuschreiben sind. Diese Entwicklung bremst die Deindustrialisierung.

Abgesehen von der zunehmenden Bedeutung der sehr kleinen Unternehmen weist diese Publikation auf drei weitere spezifische Trends hin: die Spezialisierung in Spitzenbereichen des Dienstleistungssektors, eine verstärkte Konzentration in den städtischen Gemeinden und einen relativ grossen Beitrag der KMU zum Güteraussenhandel. Beim dritten Punkt sind die Beschäftigtenzahl und die Zugehörigkeit zu einer Unternehmensgruppe massgebende Faktoren.

Schweizer KMU sind selten Teil einer Gruppe. Ist dies jedoch der Fall oder verfügen sie über mindestens zehn Beschäftigte, nehmen sie verhältnismässig häufig am internationalen Warenhandel teil.

Die Schweiz weist im internationalen Vergleich eine homogenere Unternehmenslandschaft in Bezug auf die Grössenklassen sowie einen höheren Beschäftigtenanteil in den KMU auf.