Portrait des PME suisses, 2011–2021

Les petites et moyennes entreprises (PME) font battre le pouls de l’économie suisse. Elles génèrent plus de deux tiers des emplois et concentrent plus de 99% des entreprises marchandes. La Statistique structurelle des entreprises (STATENT) de l’Office fédéral de la statistique (OFS) offre un niveau de détail élevé et permet de dresser un portrait approfondi des PME suisses. La proportion et la structure des PME varient fortement en fonction des activités économiques et des régions géographiques. Entre 2011 et 2021, les PME ont gardé une importance et une répartition géographique stables. La proportion des entreprises de moins de 10 emplois a toutefois augmenté. Ainsi, les PME de très petite taille sont toujours plus nombreuses, en particulier dans les centres urbains. En outre, les PME ont tendance à délaisser le secteur primaire et secondaire au profit d’activités économiques du secteur tertiaire. Finalement, la taille de l’entreprise et l’appartenance à un groupe multinational jouent un rôle déterminant dans l’intégration des PME aux chaînes de valeur mondialisées.

Introduction

Les petites et moyennes entreprises (PME) font l’objet d’une publication annuelle depuis l’année de référence 2014. La présente analyse repose sur les résultats de la Statistique structurelle des entreprises (STATENT), disponibles pour les années de référence 2011–2021. Les deux dernières années de cette série (2020 et 2021) ont été marquées par l’influence de la pandémie de COVID-19 sur l’économie suisse et son marché du travail. Les chiffres relatifs à cette période permettent de mettre en exergue la manière de laquelle les PME ont été impactées par la pandémie, quel type de PME a le mieux absorbé le choc et dans quelle mesure celui-ci a des effets sur l’évolution de l’emploi.

Définitions

Les effets de la crise ne se répercutent que partiellement dans la STATENT. En effet, de nombreuses entreprises ont eu recours aux mesures de soutien mises en place par les autorités, visant à maintenir les relations de travail. Ainsi, les emplois ont été pérennisés grâce aux indemnités en cas de réduction d’horaire de travail (RHT). La STATENT reposant sur les relations contractuelles impliquant un versement de cotisations AVS, elle ne reflète pas nécessairement les baisses d’activités dues aux restrictions imposées à la bonne marche de l’appareil de production (interdiction de pratiquer, par exemple). Seules les ruptures de contrats y indiquent une diminution du niveau de l’emploi.

Par rapport à l’année précédente, la publication inclut également de nouveaux chapitres sur la place des PME au sein des multinationales en Suisse, en particulier l’effet que cette intégration peut avoir sur leur développement économique.

Terminologie

La comptabilité nationale constitue le cadre de référence de la présente analyse. Elle offre une terminologie spécifique qui classe les unités formant le tissu économique suisse dans différentes catégories. Ainsi, les unités peuvent être définies en tant qu’unités «marchandes» ou «non marchandes» et appartenir au secteur dit «privé» ou «public». Ces éléments sont brièvement présentés ci-dessous:

— → on considère qu’une unité est marchande lorsqu’elle produit des biens et services qui sont mis sur le marché à des prix qui couvrent en grande partie les coûts de production. La production non marchande est celle qui est fournie gratuitement ou à des prix qui ne couvrent pas une part significative des coûts. D’une manière générale, on considère que les prix ne couvrent pas les coûts si les recettes provenant de la vente représentent moins de 50% des coûts de fabrication.

— on considère qu’une unité fait partie du secteur public lorsqu’elle est contrôlée par les pouvoirs publics. Le contrôle passe souvent, mais pas nécessairement seulement, par la détention d’une part significative du capital-actions. Il est important de relever ici qu’une unité publique peut être active sur un marché concurrentiel et être, de ce fait, un producteur marchand Il convient de préciser que la délimitation de ces unités se fonde ici sur les formes juridiques. Ces dernières sont un proxy pour estimer le contrôle, faute de données adéquates et exhaustives pour chiffrer la part des administrations publiques dans le capital-actions des différentes entreprises. Concrètement, les entreprises publiques marchandes sont constituées des unités ayant les formes juridiques suivantes: instituts de droit public, entreprises cantonales, de district, communales et entreprises publiques d’une corporation de droit public. .

Le classement possible des différentes unités est donné dans le tableau T1 ci-dessous. Les PME appartiennent à la catégorie des producteurs marchands. Cette catégorie, surlignée en gris dans la partie supérieure du tableau T1, délimite le champ d’analyse de cette publication.

Unités marchandes et non marchandes selon le secteurT1

| Secteur | Définition | Exemples | |

|---|---|---|---|

| Marchand | privé | Entreprise privée | Entreprises privées actives dans le commerce de détails |

| public | Entreprise publique | Instituts de droit public, entreprises cantonales/communales tels que les hôpitaux universitaires, les entreprises de transports publics | |

| Non marchand | privé | Institution sans but lucratif au service des ménages (ISBLSM) | Partis politiques, syndicats, associations de consommateurs |

| public | Administration | Administrations fédérales/cantonales/communales, police, service du feu et de secours | |

Source: OFS – Statistique structurelle des entreprises (STATENT)

© OFS 2023

En se concentrant sur les unités marchandes, la présente analyse couvre la très grande majorité des unités (97,3%) et emplois (85,5%) suisses.

Nombre d'unités et d'emplois par secteur, en 2021T2

| Secteur | unités | emplois | |||

|---|---|---|---|---|---|

| Abs. | En % | Abs. | En % | ||

| Marchand | privé | 608 796 | 97,2 | 4 387 202 | 81,0 |

| public | 722 | 0,1 | 246 326 | 4,5 | |

| Non marchand | privé | 12 275 | 2,0 | 200 846 | 3,7 |

| public | 4 429 | 0,7 | 583 625 | 10,8 | |

Source: OFS – Statistique structurelle des entreprises (STATENT)

© OFS 2023

Finalement, les unités marchandes peuvent être subdivisées entre différentes classes de taille en fonction du nombre d’emplois. Cette classification permet de distinguer les PME des grandes entreprises. L’OFS définit les PME comme des unités marchandes occupant moins de 250 personnes La définition des PME peut reposer sur différents critères. Outre le nombre de personnes, l’Union européenne utilise deux autres critères (au choix): le chiffre d’affaires annuel (limité à 50 millions d’euros maximum), ou le total du bilan (avec un plafond fixé à 43 millions d’euros). Pour plus d’informations sur la définition des PME au niveau européen, voir: https://ec.europa.eu/eurostat/web/structural-business-statistics/information-on-data/small-and-medium-sized-enterprises . Les PME comprennent ainsi les microentreprises, petites et moyennes entreprises (voir tableau T3).

Définition des classes de tailleT3

| Classes de taille | Définition |

|---|---|

| Petites et moyennes entreprises (PME) | 1 à 249 emplois |

| Microentreprises | moins de 10 emplois |

| Petites entreprises | 10 à 49 emplois |

| Moyennes entreprises | 50 à 249 emplois |

| Grandes entreprises | 250 emplois et plus |

XXX

© OFS 2023

Reprise de la croissance en 2021

En 2021, la Suisse compte un peu moins de 610 000 entreprises pour environ 4,63 millions d’emplois. Ces chiffrent marquent le retour de la croissance de l’emploi (+109 804) et du nombre d’entreprises (+9097) après une année 2020 caractérisée par le premier recul du nombre d’entreprises et d’emplois dans la STATENT. Cette dynamique positive est d’autant plus remarquable que les restrictions économiques et les mesures sanitaires pour faire face à la pandémie étaient toujours présentes en 2021. Ces gains concernent à la fois les grandes entreprises (+3,0% d’entreprises et +3,1% d’emplois) et les PME (+1,5% d’entreprises et +2,1% d’emplois).

99,7% des entreprises ont moins de 250 emplois et sont donc définies comme PME. Plus de deux tiers des emplois suisses (66,9%) se concentrent au sein des PME. Ces proportions sont relativement stables entre 2011 et 2021 (voir tableau T4). Si l’on s’attarde sur les classes de taille au sein des PME, on relève une légère baisse de la part de microentreprises en termes d’unités (0,08 point de pourcentage) et en termes d’emplois (–0,37 pp) entre 2020 et 2021.

Nombre d’entreprises et d’emplois par classes de taille, en 2021T4

| Entreprises | Emplois | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2011 | 2020 | 2021 | 2011 | 2020 | 2021 | |||||||

| Abs. | En % | Abs. | En % | Abs. | En % | Abs. | En % | Abs. | En % | Abs. | En % | |

| Total | 546 912 | 100,0 | 600 421 | 100,0 | 609 518 | 100,0 | 4 215 501 | 100,0 | 4 523 724 | 100,0 | 4 633 528 | 100,0 |

|

Petites et moyennes entreprises (PME) |

545 400 | 99,7 | 598 772 | 99,7 | 607 820 | 99,7 | 2 873 193 | 68,2 | 3 035 739 | 67,1 | 3 099 937 | 66,9 |

| – Microentreprises | 489 179 | 89,4 | 539 395 | 89,8 | 547 074 | 89,8 | 1 117 158 | 26,5 | 1 170 875 | 25,9 | 1 182 353 | 25,5 |

| – Petites entreprises | 47 758 | 8,7 | 50 321 | 8,4 | 51 412 | 8,4 | 917 778 | 21,8 | 965 692 | 21,3 | 989 490 | 21,4 |

| – Moyennes entreprises | 8 463 | 1,6 | 9 056 | 1,5 | 9 334 | 1,5 | 838 257 | 19,9 | 899 172 | 19,9 | 928 094 | 20,0 |

| Grandes entreprises | 1 512 | 0,3 | 1 649 | 0,3 | 1 698 | 0,3 | 1 342 308 | 31,8 | 1 487 985 | 32,9 | 1 533 591 | 33,1 |

Source: OFS – Statistique structurelle des entreprises (STATENT)

© OFS 2023

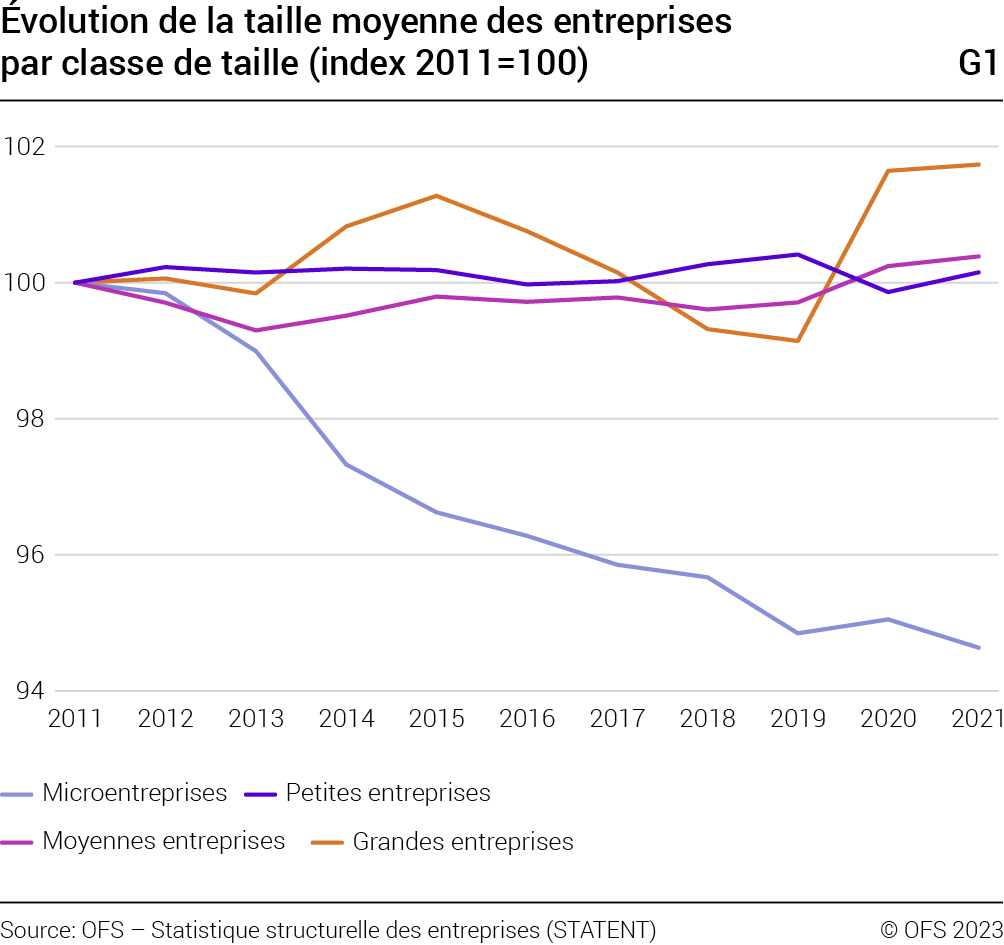

Sur la période 2011–2021, cela se traduit par une baisse de la taille moyenne des microentreprises jusqu’en 2021 (2020 excepté) alors que les autres classes de taille conservent une taille moyenne globalement stable. On peut relever que la taille moyenne des grandes entreprises a augmenté en 2020 et s’est stabilisée en 2021. L’évolution contrastée de la taille moyenne entre classes de taille est représentée dans le graphique G1.

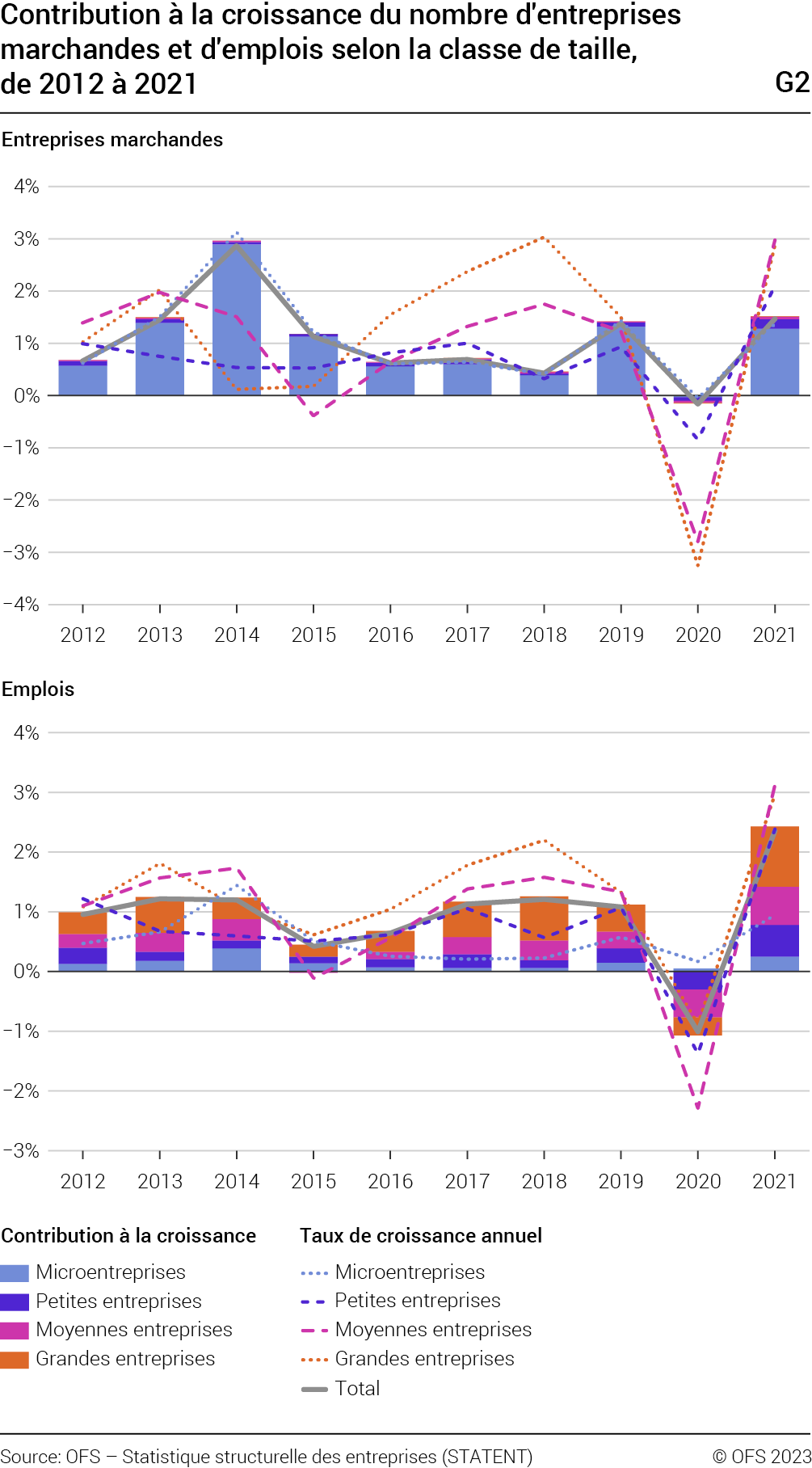

Après cette première vue d’ensemble, il s’agit de mettre en évidence l’évolution des PME et leurs apports à la croissance du nombre d’entreprises et d’emplois. Le graphique G2 décompose, dans sa partie supérieure, la contribution à la croissance du nombre d’entreprises et dans sa partie inférieure celle du nombre d’emplois par classe de taille.

Sur la période 2011–2019, l’évolution du nombre d’entreprises et d’emplois sont positives. La croissance du nombre d’entreprises est presque uniquement attribuable aux microentreprises alors que celle du nombre d’emplois est répartie de façon plus homogène entre les PME et les grandes entreprises. Depuis 2016, on peut relever une croissance de plus en plus importante du nombre de grandes entreprises. Ce dynamisme des grandes entreprises a peu d’impact sur l’évolution en termes d’unités du fait de leur faible proportion, mais il se manifeste bien plus sur la contribution à la croissance de l’emploi. L’évolution de l’emploi est en effet davantage prononcée dans les grandes entreprises que dans le reste de l’économie, avec un taux croissance au paroxysme en 2018.

Entre 2019 et 2020, l’évolution du nombre d’entreprises et d’emplois (excepté ceux des microentreprises) est négative dans toutes les classes de taille. Une année plus tard, elle est de nouveau positive dans toutes les classes de taille. À l’exception des microentreprises, c’est même la croissance de l’emploi la plus élevée jamais mesurée depuis 2011. L’emploi (+3,22%) et le nombre d’entreprises (+3,07%) ont le plus fortement augmenté dans les entreprises de taille moyenne. Ces résultats sont à interpréter avec précaution, car cette période de crise sanitaire est exceptionnelle et l’année 2020 était particulièrement marquée avec la toute première baisse jamais enregistrée. Après ce rebond en 2021, il sera intéressant de voir l’évolution de l’année 2022 et suivantes, notamment en période postpandémie.

La tertiarisation de l’économie se remet

en marche

Après avoir évalué l’importance des PME au fil des dernières années, une analyse de leur évolution au sein des différents secteurs économiques est proposée ici.

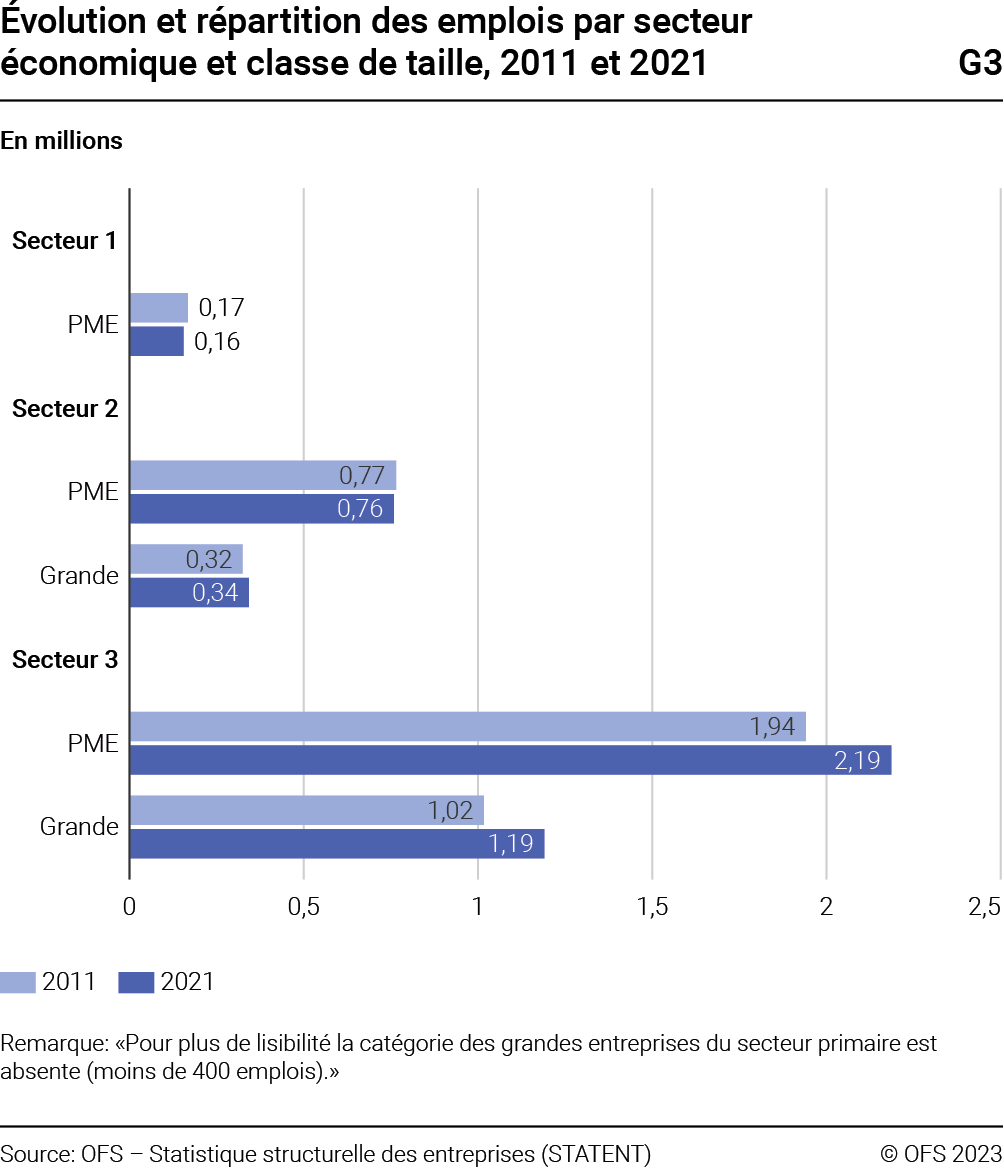

Si l’on s’attarde sur l’évolution 2011–2021, les PME et les grandes entreprises du secteur tertiaire gagnent respectivement 244 965 et 173 133 emplois, rajoutant ainsi plus de 418 000 emplois au secteur des services. Dans le secteur secondaire, l’emploi augmente mais de manière plus modeste avec quelques 11 900 emplois supplémentaires sur la même période. L’évolution positive dans ce secteur est toutefois contrastée. En effet, les PME perdent 6209 emplois alors que les grandes entreprises créent 18 146 emplois. Quant au secteur primaire, la tendance est à la baisse avec un recul de près de 12 000 emplois entre 2011 et 2021. Ce secteur est composé quasi-exclusivement de petites unités de moins de 250 emplois.

Sur la période 2011–2021, la hausse du nombre d’emplois est plus importante pour les PME que pour les grandes entreprises. Toutefois, cette progression du nombre de places de travail dans les PME se limite au secteur tertiaire contrairement aux grandes entreprises. Ces dernières comptabilisent davantage d’emplois dans tous les trois secteurs économiques. Ceci entraine une tertiarisation de l’économie, globalement plus marquée au sein des PME.

Une analyse plus fine au niveau des activités économiques Les activités économiques sont définies dans la Nomenclature générale des activités économiques (NOGA). Pour plus d’informations sur les niveaux de classification et les codes utilisés, consulter: https://www.kubb-tool.bfs.admin.ch/fr permet d’expliquer les différentes évolutions sectorielles présentées ci-dessus.

La «santé et action sociale» continue

sa progression

En 2021, tout comme en 2011, l’«industrie manufacturière» et le «commerce» concentrent le plus d’emplois, avec respectivement 14,9% et 14,2% du total des effectifs. Néanmoins, la tendance est à l’effritement pour ces deux activités (voir graphique G4). Il faut se tourner vers la troisième branche du pays pour trouver la plus forte progression absolue de l’emploi entre 2011 et 2021. En effet, plus de 151 000 emplois supplémentaires ont été créés dans la branche «santé et action sociale». Cette branche employait 644 552 emplois en 2021. En comparaison à 2019, c’est près de 30 000 emplois supplémentaires. On peut donc voir l’importance de cette branche durant la période de crise sanitaire. Avec une part relative de 13,9%, la «santé et action sociale» se rapproche ainsi de plus en plus des deux premières branches et pourrait devenir le premier employeur du pays si la tendance se poursuit dans les années à venir. Depuis 2011, tant les PME (+71 684 emplois) que les grandes entreprises (+80 182 emplois) ont contribué au dynamisme de la santé et l’action sociale.

En 2021, l’emploi de la santé et l’action sociale s’accroît principalement dans les «activités pour la santé humaine» (NOGA 86: +11 745). Les trois quarts de cette augmentation proviennent des PME à travers notamment les «autres activités pour la santé humaine Cette catégorie NOGA inclut notamment les «activités des infirmières, soins à domicile» (NOGA 869003: +2823 emplois), la «physiothérapie» (NOGA 869002: +801 emplois), les «laboratoires médicaux» (NOGA 869006: +434 emplois), la «psychothérapie et psychologie» (NOGA 869001: +422 emplois) » (NOGA 8690: +6192) et l’«activité des médecins généralistes» (NOGA 8621: +1172). Les grandes entreprises, elles, gagnent de l’emploi plutôt dans les «activités hospitalières» (NOGA 8610: +2577). Cela souligne un dynamisme des PME qui sont de plus en plus nombreuses dans des petites structures de services à la personne avec très peu de main d’œuvre.

À contrario, l’«hébergement médico-social et social» perd de l’emploi (NOGA 87: –1089). Toutefois, cette diminution est uniquement due aux PME avec des baisses relativement importantes dans l’«hébergement médicalisé» (NOGA 8710: –854) et l’«hébergement social pour personnes âgées ou handicapées physiques» (NOGA 8730: –395).

Si la dynamique depuis 2011 est assez claire dans la «santé et action sociale», elle est à l’inverse plus contrastée dans les deux principales branches citées en début de chapitre. Les évolutions entre 2011 et 2021 sont en effet divergentes selon les types d’activités couvertes par l’«industrie manufacturière» et le «commerce».

Dans l’«industrie manufacturière», des pertes d’emplois importantes depuis 2011 sont à relever dans la «fabrication d’équipements électriques» (NOGA 27: –7931 emplois) ainsi que dans l’«imprimerie et reproduction d’enregistrements» (NOGA 18: 9608). À contrario, les effectifs ont progressé de plus de 5600 emplois dans l’«industrie alimentaire» (NOGA 10) dont 3512 emplois pour les PME. Sur une dynamique similaire, la «fabrication de boissons» (NOGA 11) est également favorable aux PME (+1530 emplois) grâce notamment aux activités de «fabrication de bières» (NOGA 1105: +78%) et d’«industrie des eaux minérales et autres eaux embouteillées et des boissons rafraîchissantes» (NOGA 1107: +124%). Finalement, l’industrie pharmaceutique (NOGA 21) a créé quelques 10 397 places de travail supplémentaires entre 2011 et 2021, dont 1629 pour les PME. Sans le dynamisme dans ces branches, le déclin pour les PME du secteur secondaire aurait été bien plus prononcé.

Dans la branche du «Commerce», les effectifs sont en recul pour les PME. Plus de 13 000 postes ont été supprimés dans le «commerce de détail» (NOGA 47) et le «commerce de gros» (NOGA 46) entre 2011 et 2021. Ces pertes d’emplois concernent principalement les domaines de l’«habillement» (NOGA 4771), le «commerce de détail de matériels audio/vidéo» (NOGA 4743) ou encore du «commerce de détail de pain, pâtisserie et confiserie» (NOGA 4724). Cela dénote un certain effritement des petits commerces de proximité.

À l’inverse, les grandes entreprises actives dans le «commerce de gros» (NOGA 46: +6896 emplois) et dans le «commerce et la réparation d’automobiles et motocycles» (NOGA 45: +1933 emplois) affichent des évolutions positives sur l’ensemble de la période.

Après le fort recul de l’emploi (–25 560 emplois) de l’«hébergement et restauration» (NOGA 55 et 56) en 2020, l’année 2021 montre un besoin de main d’œuvre plus important de ces activités avec une augmentation de 10 582 emplois. Il s’agit de la plus forte évolution positive de l’emploi depuis 2011 (+5%). En effet, la perte massive d’effectifs en 2020 puis la forte augmentation en 2021 étaient précédées par une progression annuelle moyenne de 0,7% entre 2011 et 2019.

La diminution marquée de l’emploi en 2020 puis la solide reprise en 2021 sont probablement liées à la modulation des restrictions sanitaires gouvernementales, moins marquées en 2021 qu’en 2020.

Des centres urbains particulièrement

dynamiques

Cette section propose une analyse de la répartition régionale des PME et de leurs emplois. Une PME a un siège juridique enregistré géographiquement à un endroit. Toutefois pour exercer son activité, elle peut disposer de plusieurs établissements localisés en Suisse en différents emplacements. Ici, il s’agit de prendre en compte la répartition géographique effective des emplois, c’est-à-dire le lieu où les personnes travaillent effectivement. Ce dernier peut être différent du siège juridique de l’entreprise.

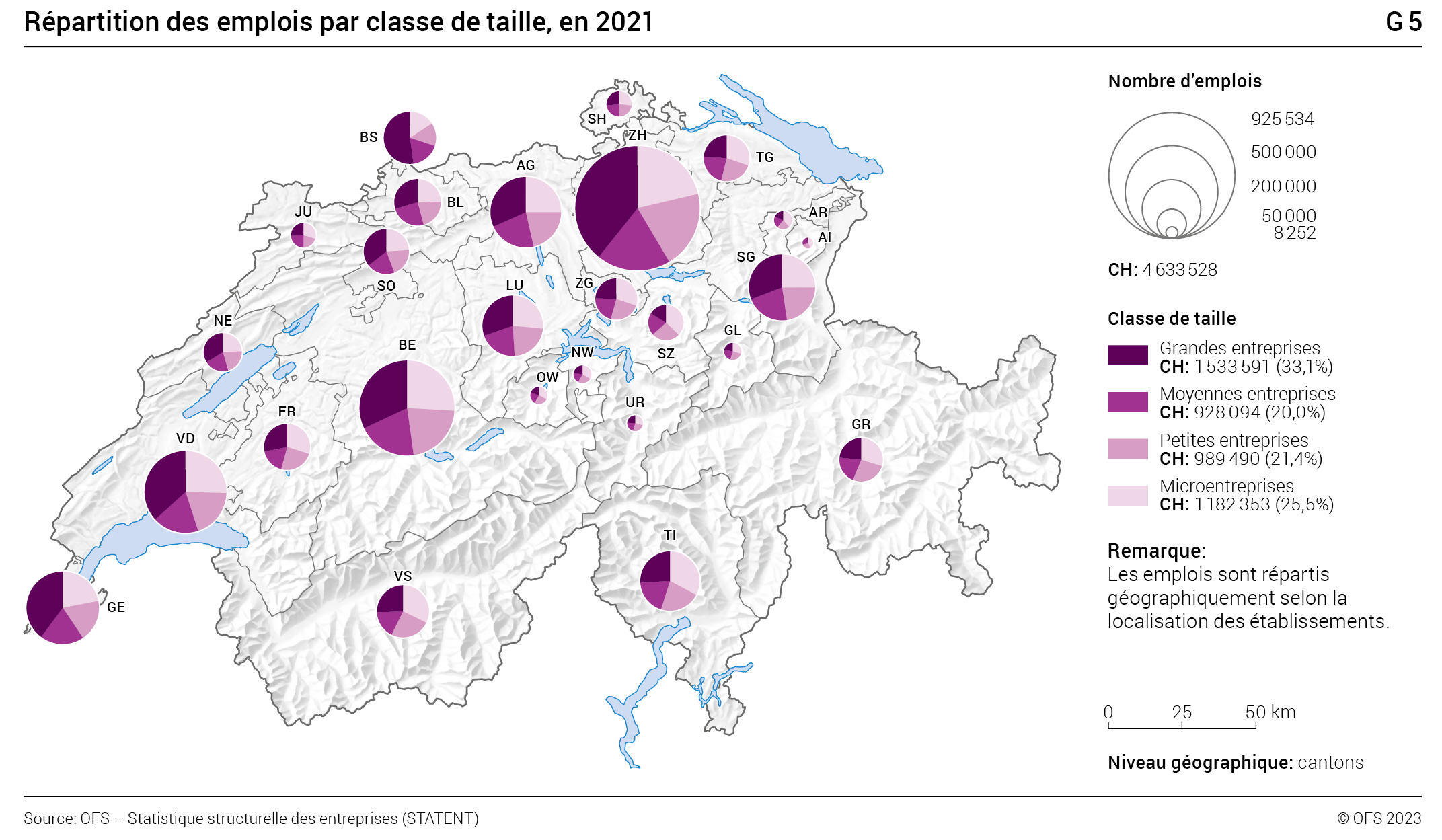

La part des PME est très forte dans tous les cantons, et ce de façon relativement homogène. Toutefois, la situation est plus contrastée au niveau des emplois (voir graphique G5).

Les cantons à caractère urbain (par exemple: Bâle-Ville ou Genève) se distinguent des cantons à caractère ruraux (par ex: Appenzell Rhodes-Intérieures ou Schwyz). Les premiers ont une plus forte proportion d’emplois dans les grandes entreprises, dont le siège n’est pas nécessairement situé dans le même canton. Les seconds ont des emplois principalement dans les microentreprises et les petites entreprises, dont le siège est généralement situé dans le même canton.

Si on considère l’évolution de la structure des PME selon le type de communes (voir tableau T5), on observe un attrait grandissant des microentreprises pour les communes à caractère «urbain» Office fédéral de la statistique R Trouver des statistiques R Espace, environnement R Typologie des communes et typologie urbain-rural . En effet, la part des microentreprises dans les centres urbains augmente de 1,7 points de pourcentage entre 2011 et 2021, alors que cette part reste stable ou diminue pour les autres types d’entreprises.

Il est intéressant de relever que plus l’entreprise est grande, plus son emploi se trouve dans les communes urbaines. 86% des emplois des grandes entreprises sont dans des centres urbains. Cette part est de 68% pour les PME. Par ailleurs, la part de l’emploi des grandes entreprises dans les centres urbains a augmenté de +0,9 pp entre 2011 et 2021. On note ainsi une concentration accrue de l’emploi sur les centres urbains pour ce type d’unité.

Les centres urbains révèlent donc un réel attrait aussi bien pour le nombre grandissant des microentreprises que pour l’accroissement des emplois des grandes entreprises.

Évolution des emplois et des entreprises par classe de taille et typologie de commune, 2011 et 2021T5

| Classe de taille | Typologie de commune | Entreprises | Emplois | ||

|---|---|---|---|---|---|

| 2011 | 2021 | 2011 | 2021 | ||

| PME | Urbain | 62,2% | 63,7% | 46,4% | 45,7% |

| Rural | 19,6% | 19,3% | 12,4% | 12,2% | |

| Intermédiaire (périurbain dense et centres ruraux) | 17,9% | 16,8% | 9,4% | 9,0% | |

| Microentreprises | Urbain | 55,0% | 56,7% | 16,2% | 16,0% |

| Rural | 17,8% | 17,5% | 5,3% | 5,0% | |

| Intermédiaire (périurbain dense et centres ruraux) | 16,7% | 15,6% | 5,0% | 4,6% | |

| Petites entreprises | Urbain | 6,0% | 5,9% | 15,2% | 15,0% |

| Rural | 1,6% | 1,5% | 4,0% | 3,9% | |

| Intermédiaire (périurbain dense et centres ruraux) | 1,1% | 1,0% | 2,6% | 2,5% | |

| Moyennes entreprises | Urbain | 1,2% | 1,1% | 15,0% | 14,7% |

| Rural | 0,2% | 0,3% | 3,1% | 3,3% | |

| Intermédiaire (périurbain dense et centres ruraux) | 0,1% | 0,2% | 1,8% | 1,9% | |

| Grandes entreprises | Urbain | 0,3% | 0,2% | 27,5% | 28,4% |

| Rural | 0,0% | 0,0% | 3,0% | 3,2% | |

| Intermédiaire (périurbain dense et centres ruraux) | 0,0% | 0,0% | 1,3% | 1,5% | |

| 100% | 100% | 100% | 100% | ||

Source: OFS – Statistique structurelle des entreprises (STATENT)

© OFS 2023

Les entreprises de plus de 10 emplois règnent sur le commerce extérieur de biens

Petit pays en plein cœur de l’Europe, la Suisse est confrontée au défi des chaînes de valeurs mondialisées. Elle tire parti d’une économie prospère, marquée par un dynamisme avéré sur les marchés internationaux, avec notamment une balance commerciale traditionnellement positive. Dans cet environnement, les groupes multinationaux d’entreprises occupent une place centrale de par leurs structures transnationales. Qu'en est-il des PME suisses? Ce chapitre s’intéresse à la taille des entreprises dans le «commerce extérieur de biens». À cette fin, les données de l’Office fédéral de la douane et de la sécurité des frontières (OFDF) permettent d’identifier les entreprises exportatrices/importatrices ainsi que les valeurs des transactions.

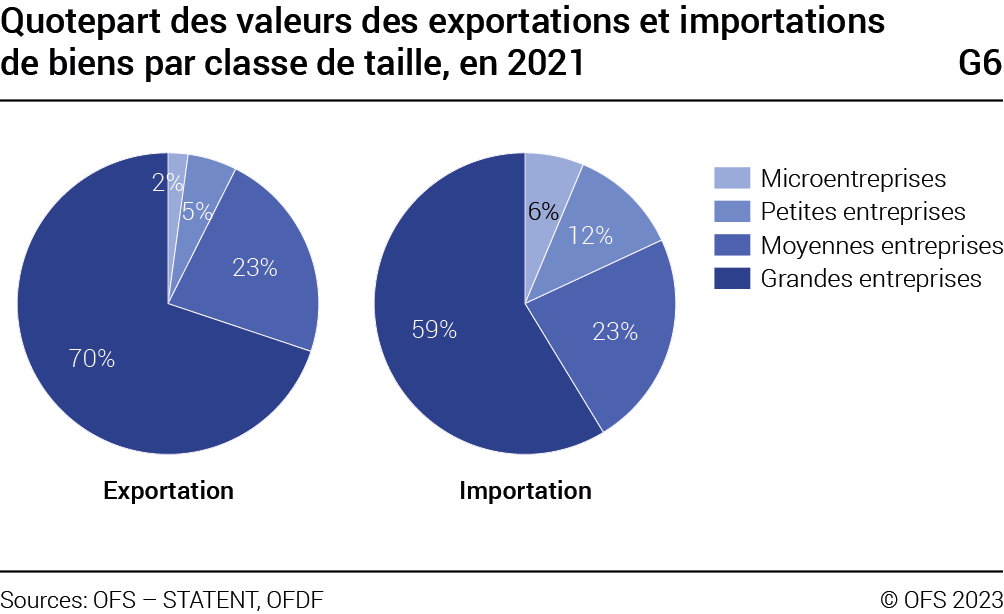

Le graphique G6 montre l’importance des grandes entreprises dans le commerce extérieur de biens. Elles génèrent à elles seules plus de la moitié de la valeur, exprimée en francs, des échanges de biens entre la Suisse et l’étranger, avec une proportion de 70% à l’exportation et de 59% à l’importation. Viennent ensuite les moyennes entreprises (23% des exportations et 23% des importations), suivies des petites et enfin des microentreprises. Toutes tailles confondues, les PME constituent un pan important du commerce extérieur de biens en contribuant à plus de 40% du volume des imports et un peu moins du tiers des exports. Il existe toutefois un lien étroit entre la taille et la valeur des importations et exportations de biens. Plus l’entreprise compte d’emplois, plus grande est sa part dans le commerce extérieur de biens.

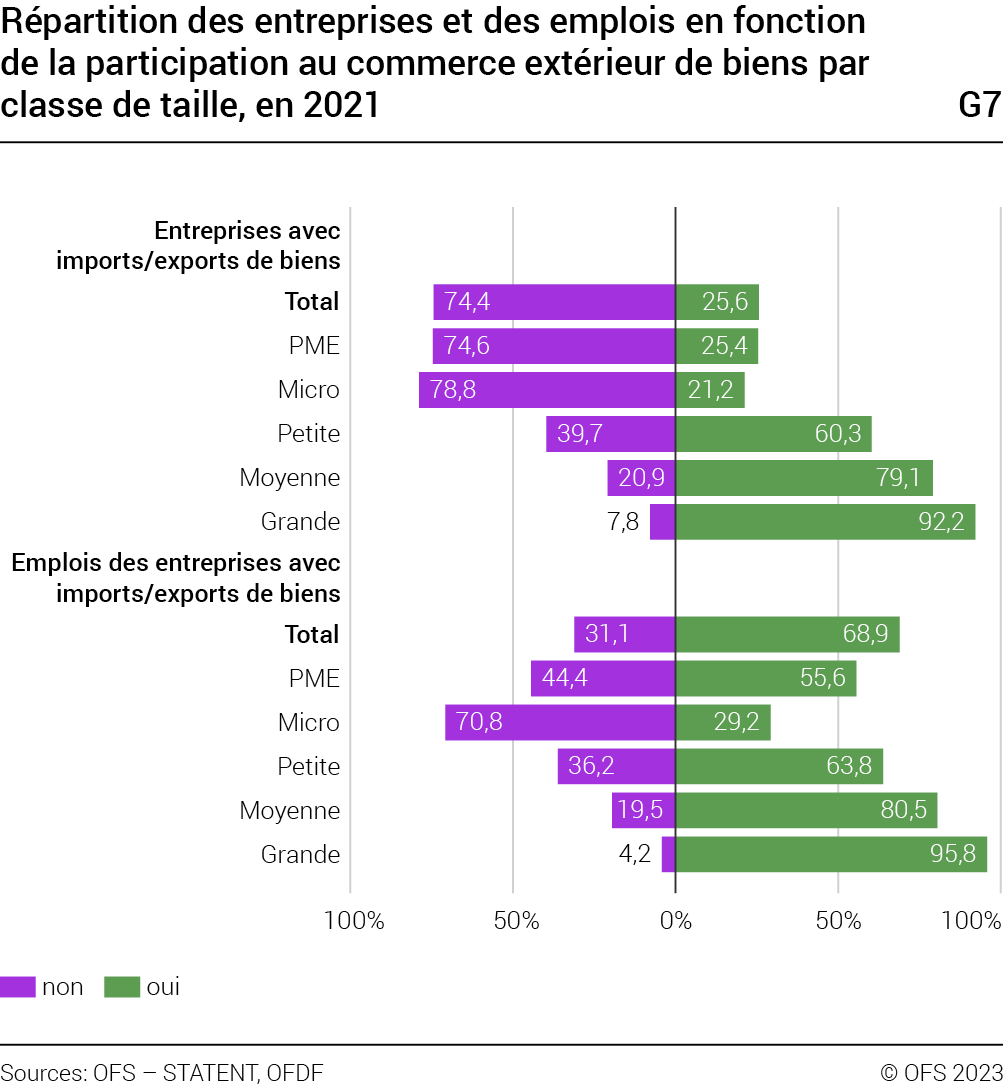

Afin de prendre la pleine mesure de l’importance des PME dans les échanges commerciaux avec l’étranger, il est nécessaire d’aller un pas plus loin en considérant les caractéristiques des unités importatrices et exportatrices indépendamment des montants absolus des transactions. À cette fin, le graphique G7 distingue les entreprises qui réalisent au moins une exportation ou une importation de biens avec l’étranger de celles qui n’en réalisent aucune.

On voit dans le graphique G7 qu’il existe une relation positive entre la taille des entreprises et la participation directe au commerce extérieur de biens. En Suisse, un quart de toutes les entreprises (25,6%) échangent avec l’étranger via au moins une exportation ou une importation de biens. Toutefois, ces entreprises représentent plus de deux tiers (68,9%) de l’ensemble des emplois de l’économie marchande.

À partir de 10 emplois, toutes les classes de taille comptent une majorité d’entreprises et d’emplois ayant une activité liée directement Les entreprises qui ne réalisent aucune importation ou exportation de biens avec l’étranger peuvent évidemment avoir un lien indirect avec le commerce extérieur de biens. Notamment en fournissant des activités de soutien ou des marchandises à des entreprises qui agissent directement sur le commerce extérieur de biens. Dans le cadre de la présente publication, ces entreprises sont considérées comme des entreprises sans activités d’imports/exports de biens. au commerce extérieur de marchandises. La quasi-totalité des grandes entreprises (92,2% des unités représentant 95,8% des emplois de cette catégorie) participent aux exportations et importations de biens.

Plus l’entreprise est grande, plus la probabilité de commerce avec l’étranger est grande. La classe de taille est un facteur important pour échanger avec l’étranger.

Les PME membres d’un groupe multinational échangent plus avec l’étranger

Après avoir identifié l’importance de la taille de l’entreprise comme caractéristique essentielle des entreprises faisant le commerce extérieur de biens, il est proposé de poursuivre l’analyse en ajoutant l’effet de l’appartenance à un groupe. Selon une publication récente de l’OFS sur le comportement des groupes d’entreprises «Portrait des groupes d’entreprises en Suisse 2014–2021», OFS, 2022, disponible via: https://www.bfs.admin.ch/bfs/fr/home/statistiken/kataloge-datenbanken/publikationen.assetdetail.23647260.html , environ 90% des transactions du commerce extérieur de biens (en francs suisses) sont réalisés par des entreprises appartenant à un groupe multinational. Dans quelle mesure les PME suisses appartiennent-elles à un groupe multinational? Le cas échéant, sont-elles relativement plus actives dans le commerce extérieur de biens que les autres PME?

Pour répondre à ces questions, les données disponibles dès 2014 de la statistique des groupes d’entreprises (STAGRE), qui fournit la structure et le périmètre des groupes d’entreprises, sont ajoutées à l’analyse. Les PME sont alors considérées dans une dimension plus globale et sont classées selon une terminologie spécifique (tableau T6) en fonction de leur appartenance ou non à un groupe et du type de groupe.

Types des groupesT6

| Type | Définition |

|---|---|

| Indépendant | Entreprise appartenant à aucun groupe d’entreprises |

| Membre d’un groupe | Entreprise appartenant à un groupe d’entreprises |

| Groupe multinational d’entreprises sous contrôle étranger abrégé par groupe multinational étranger | Groupe dont au moins un membre est en Suisse et la tête du groupe est à l'étranger |

| Groupe multinational d’entreprises sous contrôle suisse abrégé par groupe multinational suisse | Groupe dont au moins un membre est à l’étranger et la tête du groupe est en Suisse |

| Groupe d’entreprises purement domestique abrégé par groupe purement domestique | Groupe dont tous les membres sont établis en Suisse |

Sources: OFS – STATENT, STAGRE

© OFS 2023

La répartition des entreprises et emplois exprimée selon l’appartenance à un groupe (voir tableau T7) montre que le tissu économique suisse est majoritairement composé de PME indépendantes (94,8%). Ainsi, seulement environ une PME sur 20 fait partie d’un groupe d’entreprises. L’image est différente lorsqu’on s’intéresse au nombre d’emplois au sein des PME membres d’un groupe. On y trouve en effet près d’un emploi sur 6 (soit 15,7%). Toutefois, l’évolution depuis 2014 est contrastée selon le type de groupe auquel les PME appartiennent. L’emploi diminue au sein des PME appartenant à un groupe purement domestique (–1,5%), tandis qu’il augmente de manière considérable pour les PME membre d’un groupe multinational suisse (+24,2%).

Volume des imports/exports et nombre d’entreprises et d’emplois par type de groupe, en 2021

T7

| Type | Entreprises | Emplois | Emplois moyens | Volume imports/exports | |||||

|---|---|---|---|---|---|---|---|---|---|

| Nombre | En % | Changement en % de 2014 | Nombre | En % | Changement en % de 2014 |

En millions de francs | En % | ||

| Total entreprises marchandes | 609 518 | 100,0 | +5,9 | 4 633 528 | 100,0 | +6,2 | 7,6 | 565 031 | 100,0 |

| PME: | 607 820 | 99,7 | +5,9 | 3 099 937 | 66,9 | +4,5 | 5,1 | 197 578 | 35,0 |

| – Indépendant | 578 172 | 94,8 | +5,2 | 2 370 498 | 51,2 | +3,3 | 4,1 | 40 360 | 7,2 |

|

– Membre d'un groupe purement domestique |

12 067 | 2,0 | +16,9 | 252 017 | 5,4 | – 1,5 | 20,9 | 10 771 | 1,9 |

|

– Membre d'un groupe multinational suisse |

9 629 | 1,6 | +41,6 | 265 678 | 5,7 | +24,2 | 27,6 | 41 147 | 7,3 |

|

– Membre d'un groupe multinational étranger |

7 952 | 1,3 | +8,4 | 211 744 | 4,6 | +5,1 | 26,6 | 105 300 | 18,6 |

| Grandes entreprises | 1 698 | 0,3 | + 8,7 | 1 533 591 | 33,1 | +9,7 | 903,2 | 367 453 | 65,0 |

Sources: OFS – STATENT, STAGRE, OFDF

© OFS 2023

Avec 65% du volume des échanges, les grandes entreprises dominent le commerce international de biens. Toutefois, dans le tiers restant attribuable à l’ensemble des PME, près de 8 francs sur 10 est réalisée par des PME faisant partie d’un groupe. Vues sous cet angle, les PME indépendantes ont un rôle marginal (7,2% du volume des échanges) alors qu’elles représentent presque 95% des entreprises et la moitié des emplois (51,2%).

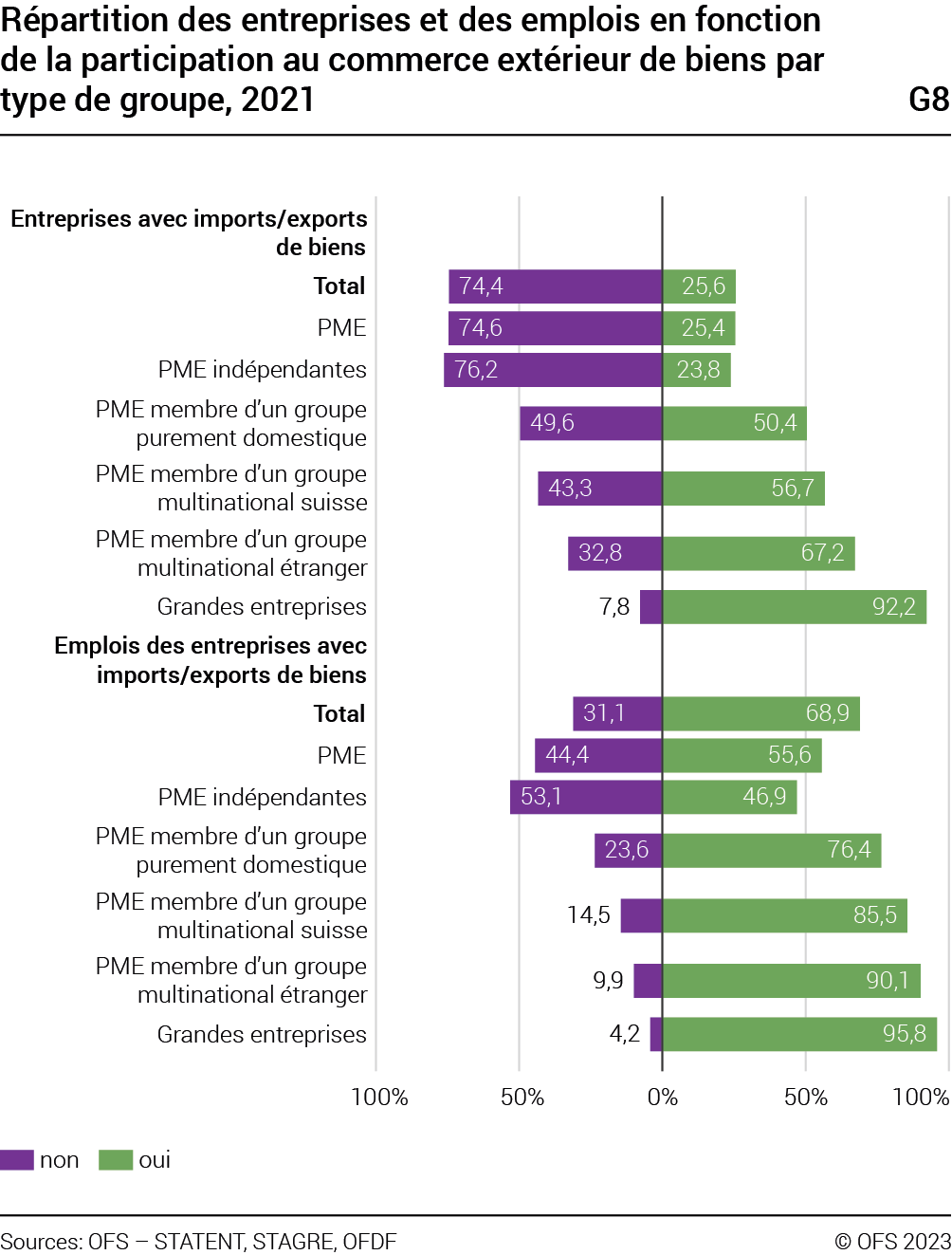

Si l’on compare à présent la part des entreprises qui prennent part au commerce extérieur selon l’appartenance à un groupe, le graphique G8 permet d’illustrer davantage ce contraste entre les PME indépendantes et celles membres d’un groupe. Seuls 23,8% des PME indépendantes échangent des biens sur le marché international. Cette proportion est au minimum deux fois plus élevée pour les PME membres d’un groupe.

Une comparaison entre les entreprises membre d’un groupe multinational suisse et celles contrôlées par un groupe étranger montre un résultat intéressant. Il y a 21% en plus de PME membres d’un groupe multinational suisse que de PME membres d’un groupe multinational étranger. L’emploi moyen est similaire pour ces PME au sein de groupes multinationaux suisses (27,6) et étrangers (26,6). Cependant, le volume des échanges est inférieur de 61% pour les PME au sein de groupes multinationaux suisses. Plus de la moitié des échanges des PME avec l’étranger est le fruit de PME membres de groupes multinationaux étrangers.

On peut ainsi conclure que les PME suisses sont relativement peu contrôlées par des groupes, mais que l’emploi des PME se situe de plus en plus au sein de groupes multinationaux. Les PME membres d’un groupe ont une taille moyenne et un poids dans le commerce extérieur de marchandises bien plus significatifs. Vu sous cet angle, l’appartenance à un groupe joue un rôle déterminant pour les PME. En particulier, les PME au sein d’un groupe multinational étranger se distinguent par le grand volume d’échanges de marchandises avec l’étranger.

Est-ce nécessaire d’être grand et membre

d’un groupe pour échanger avec l’étranger ?

Les deux chapitres précédents analysent le commerce extérieur des PME suisses. Il ressort de cette analyse que non seulement la taille de l’entreprise mais aussi l’appartenance à un groupe jouent un rôle notable dans les échanges internationaux de biens. Si dans cette analyse, on a mis en évidence ces deux facteurs importants, il n’en reste pas moins qu’il peut y avoir de multiples autres raisons qui amènent une entreprise à faire du commerce de biens avec l’étranger.

Une analyse de la structure des unités exportatrices/importatrices par activité économique montre que, dans certaines branches, une proportion importante de PME indépendantes échange des biens avec l’étranger. Par conséquent, le critère de l’appartenance à un groupe ne doit pas être considéré comme un facteur «sine qua non». Toutefois, on relève que ces mêmes PME indépendantes ont une taille moyenne relativement plus grande que les PME indépendantes qui n’effectuent aucun échange de biens.

Parmi les branches qui ont un poids important dans le commerce extérieur de biens, on peut mentionner le «commerce de gros» (NOGA 46). Cette activité économique compte près de 17 250 PME indépendantes dont les deux tiers (66,2%) échangent des biens avec l’étranger.

Quelques activités présentent le même profil que le commerce de gros avec une forte proportion de PME indépendantes, relativement grandes et menant des activités d’importation et exportation de biens. Cette configuration se retrouve dans les branches telles que la «fabrication de produits informatiques, électroniques et optiques» (NOGA 26), la «fabrication de machines et équipements n.c.a.» (NOGA 28), l’«industrie chimique» (NOGA 20), ou encore le «commerce de détail» (NOGA 47).

Les PME suisses sensiblement plus grandes

en comparaison internationale

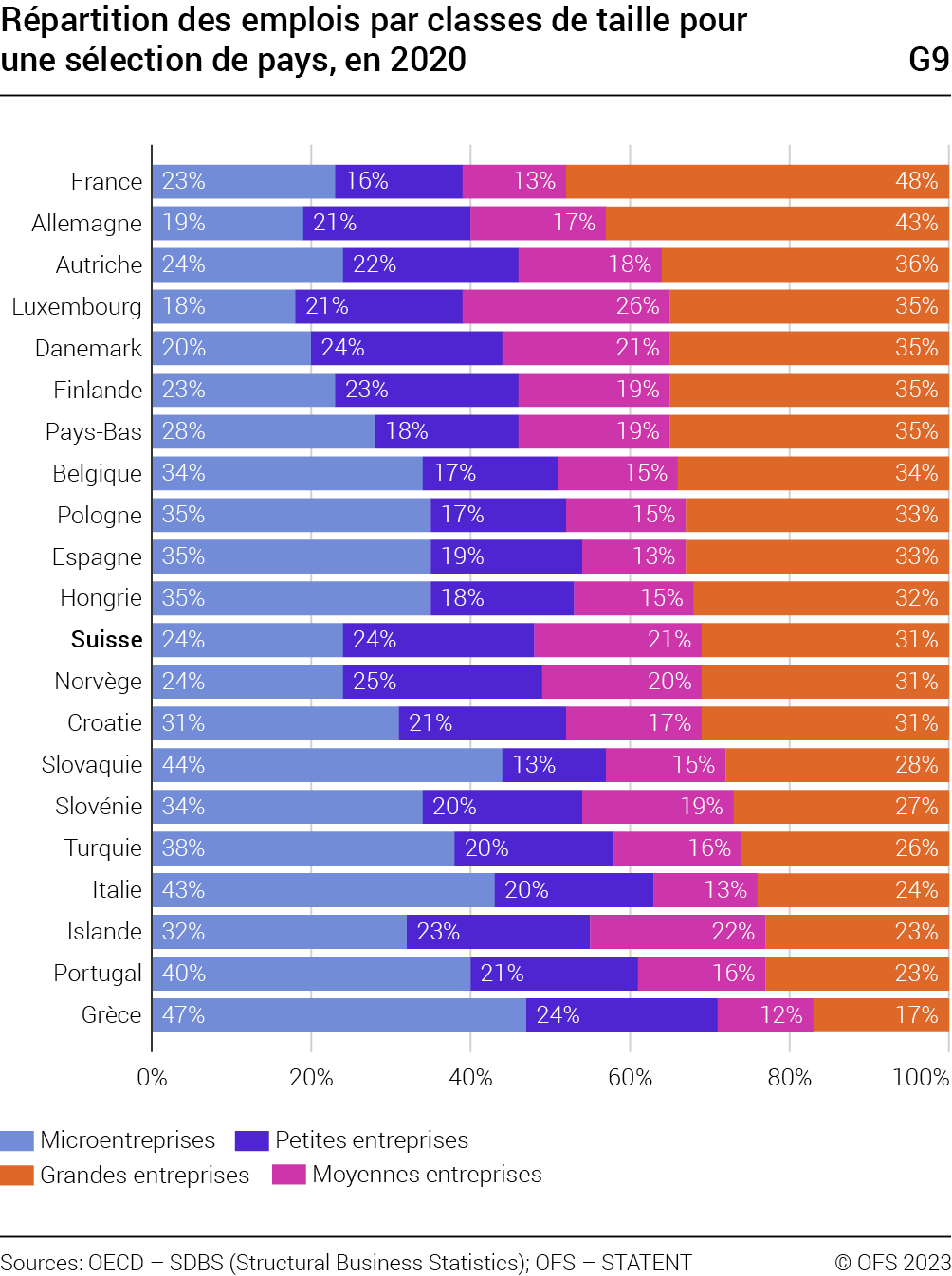

Au niveau international, les PME représentent la grande majorité des entreprises. Ainsi, en 2020 (dernière année pour laquelle les données sont disponibles pour un nombre significatif de pays Les données proviennent de la base de données de l’OCDE sur les statistiques structurelles des entreprises (Dataset: SDBS Structural Business Statistics (ISIC Rev. 4)) ), la part des PME dans l’économie marchande est supérieure à 99,5% Il convient de noter que la définition de l’économie marchande utilisée dans les bases de données de l’OCDE sur les statistiques structurelles est très différente de celle utilisée dans les chapitres précédents. En Suisse, l’économie marchande exclut les administrations publiques ainsi que les institutions sans but lucratif (ISBLSM) au service des ménages. L’OCDE applique un découpage qui va au-delà de cette définition. Ainsi, outre les administrations et les ISBLSM, le périmètre de consolidation de l’OCDE exclut également l’agriculture, les branches d’intermédiations financières (banques et assurances), les branches d’activités économiques proches de l’État (enseignement, santé et action sociale) ainsi que les branches artistiques, récréatives et des autres activités de services. Les chiffres pour la Suisse ont dès lors été adaptés afin de correspondre au cadre d’analyse de référence de l’OCDE. dans l’ensemble des pays considérés (voir tableau T8).Au sein des PME, les pays présentent toutefois des structures différentes. Avec une proportion de 87,1% de microentreprises, la Suisse figure au côté de l’Allemagne (84,3%) parmi les pays ayant le moins de microentreprises. À contrario, la Suisse possède davantage de petites et moyennes entreprises.

Répartition des entreprises par classes de taille pour une sélection de pays, en 2020T8

| Pays | Microentreprises | Petites entreprises | Moyennes entreprises |

PME | Grandes entreprises | Nombre d entreprises |

|---|---|---|---|---|---|---|

| Grèce | 94,9% | 4,5% | 0,5% | 99,9% | 0,1% | 704 520 |

| Italie | 94,7% | 4,6% | 0,6% | 99,9% | 0,1% | 3 616 514 |

| Portugal | 95,2% | 4,1% | 0,6% | 99,9% | 0,1% | 911 602 |

| Slovaquie | 97,5% | 2,0% | 0,4% | 99,9% | 0,1% | 515 079 |

| Espagne | 94,5% | 4,8% | 0,6% | 99,9% | 0,1% | 2 654 661 |

| Pays-Bas | 95,9% | 3,3% | 0,7% | 99,9% | 0,1% | 1 352 753 |

| Hongrie | 95,1% | 4,1% | 0,7% | 99,9% | 0,1% | 661 144 |

| Belgique | 95,6% | 3,7% | 0,6% | 99,9% | 0,1% | 682 551 |

| Turquie | 94,2% | 4,9% | 0,8% | 99,9% | 0,1% | 3 027 678 |

| Slovénie | 94,4% | 4,5% | 0,9% | 99,8% | 0,2% | 149 018 |

| Pologne | 95,0% | 4,1% | 0,7% | 99,8% | 0,2% | 2 047 006 |

| France | 94,7% | 4,4% | 0,7% | 99,8% | 0,2% | 3 048 728 |

| Islande | 94,5% | 4,5% | 0,8% | 99,8% | 0,2% | 29 895 |

| Norvège | 91,8% | 7,0% | 1,0% | 99,8% | 0,2% | 302 912 |

| Croatie | 92,1% | 6,7% | 1,0% | 99,8% | 0,2% | 178 377 |

| Finlande | 90,8% | 7,6% | 1,3% | 99,7% | 0,3% | 234 646 |

| Danemark | 88,9% | 9,1% | 1,7% | 99,7% | 0,3% | 227 811 |

| Suisse | 87,1% | 10,8% | 1,8% | 99,7% | 0,3% | 373 299 |

| Autriche | 87,9% | 10,2% | 1,5% | 99,6% | 0,4% | 329 148 |

| Allemagne | 84,3% | 13,2% | 2,1% | 99,6% | 0,4% | 2 474 868 |

| Luxembourg | 87,2% | 10,3% | 2,0% | 99,5% | 0,5% | 35 739 |

Sources: OCDE – SDBS (Structural Business Statistics); OFS – STATENT

© OFS 2023

Le poids relativement plus important des entreprises d’au moins dix emplois a pour conséquence que la Suisse dispose de PME globalement grandes en comparaison internationale. Il induit également une relative homogénéité de la répartition des emplois entre les différentes classes de taille et une proportion d’emplois au sein des PME au-dessus de la moyenne des pays considérés (voir graphique G9).

Résumé et bilan

Avec plus de 99% des unités et plus de deux tiers des emplois de l’économie marchande, les PME constituent la pierre angulaire de l’économie suisse. Sur la période 2011–2021, on peut relever l’importance des entreprises de moins de dix emplois qui sont de plus en plus nombreuses. Elles évoluent au sein de structures tendanciellement plus petites.

En 2021, on observe que la tertiarisation de l’économie reprend après une stabilisation en 2020, que ce soit au niveau des PME ou des grandes entreprises. L’année 2021 marque également une forte augmentation de l’emploi après le recul de l’année 2020. Une telle augmentation n’a jamais été observée depuis 2011.

La pandémie a renforcé les tendances déjà observées, notamment dans le domaine de la santé et de l’action sociale. Ici, l’emploi des grandes entreprises a continué de progresser dans les «activités hospitalières», tandis que l’emploi des PME s’est renforcé dans les autres activités pour la santé humaine, telles que les infirmières de soins à domicile, les laboratoires médicaux, la psychothérapie ou la psychologie. Dans l’ensemble, la branche de la santé et de l’action sociale occupe la première place en termes de progression absolue de l’emploi. Les quelques 152 000 emplois supplémentaires au sein de cette activité entre 2011 et 2021 se répartissent à part égale entre PME et grandes entreprises.

Sur la période de 2011 à 2021, dans le secteur secondaire, l’industrie pharmaceutique a créé plus de 10 000 emplois, principalement grâce aux grandes entreprises. Elle permet ainsi de ralentir la désindustrialisation observable depuis plusieurs années.

Trois tendances spécifiques aux PME sont soulignées dans cette publication: l’importance croissante des très petites entreprises, une implantation en hausse dans les communes urbaines et une contribution relativement importante des PME dans le commerce extérieur de biens. Dans ce dernier cas, l’image est affectée par le nombre d’emplois et l’appartenance à un groupe d’entreprises.

Ainsi, les PME suisses sont rarement membres d’un groupe bien que leur nombre croisse plus vite au sein d’un groupe multinational. Lorsqu’elles sont dans un groupe, et particulièrement membre d’un groupe multinational étranger, ou qu’elles comptent au moins 10 emplois, elles participent proportionnellement beaucoup plus aux échanges internationaux de biens.

Finalement, en comparaison internationale, la Suisse a un tissu économique relativement plus homogène en termes de classes de taille d’entreprise ainsi qu’une part d’emplois dans les PME plus importante.